AB Science: publication de résultats positifs dans la SLA - Page 5

Cours temps réel: 1,264 -1,71%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

On ajoute les moulins à prière pour endiguer la baisse ...

Science : AB Science tiendra une web conférence sur le masitinib dans la mastocytose systémique indolente le 20 novembre 2019

04/11/2019 | 19:28

Paris, 4 novembre 2019, 19h30

AB Science tiendra une web conférence sur le masitinib dans la mastocytose systémique indolente le 20 novembre 2019

AB Science SA (NYSE Euronext - FR0010557264 - AB) tiendra une web conférence le 20 novembre 2019 sur la mastocytose systémique indolente avec les principaux leaders d’opinion de cette maladie et sur le rôle du masitinib comme possible traitement dans cette indication.

Durant cette web conférence, les principaux leaders d’opinion présenteront :

La mastocytose de manière générale

Les traitements actuels ainsi que les nouveaux traitements en phase de développement dans cette indication

Le profil du masitinib et les résultats antérieurs du produit dans la mastocytose systémique indolente (publiés dans la revue The Lancet en 2017)

Le management d’AB Science présentera également l’étude de phase 3 confirmatoire à venir dans le traitement de la mastocytose systémique indolente sévère et réfractaire au traitement symptomatique donné à l’optimal.

Cette web conférence sera suivie d’une session de questions/réponses avec les principaux leaders d’opinion et le management d’AB Science.

Le masitinib est un inhibiteur de tyrosine kinase conçu pour cibler les mastocytes et les macrophages de manière sélective, en inhibant les kinases c-Kit, Lyn, Fyn et MCSFR-1, ce qui peut avoir un large champ d’application, dans les troubles inflammatoires tels que la mastocytose systémique indolente et l'asthme, et les troubles neurodégénératifs tels que la sclérose latérale amyotrophique (SLA) et la sclérose en plaques. AB Science est la société la plus avancée dans le développement clinique dans la mastocytose systémique indolente et a récemment annoncé l’autorisation par l’ANSM de l’étude confirmatoire de phase 3 (AB15003) dans la mastocytose systémique indolente. Sur la base des résultats de cette étude, AB Science anticipe de déposer une autorisation de mise sur le marché en 2022.

Informations sur la web conférence

Date : Mercredi 20 novembre 2019. Etats-Unis : 6h PST, 9h EST ; Europe : 15h CET

Numéro depuis la France : 0 800 912 848

Numéro depuis les Etats-Unis : 1-877-705-6003

Numéro hors France et Etats-Unis : 1-201-493-6725

Numéro de conférence : 13696404

Informations sur la session de questions/réponses

Si vous souhaitez poser une question durant la session de questions/réponses, merci de soumettre votre question par e-mail.

Biographie des principaux leaders d’opinion

Les leaders d’opinion suivants participeront à la web conférence :

Cem AKIN, MD, PhD : Le Dr Akin est actuellement professeur d'allergie et d'immunologie au département de médecine interne de l'Université du Michigan. Il est coprésident du comité de direction de l’American Initiative in Mast Cell Diseases (AIM) et membre du comité médical consultatif de la Mastocytosis Society (TMS).

Michel AROCK, PharmD, PhD : Le Dr Arock est professeur de physiologie et d'hématologie à l'Ecole Normale Supérieure de Paris-Saclay. Il dirige actuellement l'unité fonctionnelle des urgences biologiques au sein de l'hôpital Pitié-Salpêtrière Charles-Foix à Paris. Il a mené des recherches sur la physiologie des mastocytes ainsi que sur la physiopathologie et le traitement de la mastocytose pendant de nombreuses années. Il a également co-écrit plus de 180 publications référencées dans Medline et est actuellement président (2015-2020) du European Competence Network on Mastocytosis (ECNM).

Mariana CASTELLS, MD, PhD : Mariana Castells est professeur à la Harvard Medical School. Elle est clinicienne/enseignante/chercheuse à la Division Rhumatologie, Immunologie et Allergie de l’Hôpital Brigham and Women’s, où elle dirige les centres Drug Hypersensitivity and Rapid Desensitization et Mastocytose. En 2005, le Dr Castells a été le président fondateur du groupe de travail sur les troubles des mastocytes de l'Académie américaine des Allergies, de l'Asthme et de l'Immunologie. Le Dr Castells est également membre du comité organisateur de l’American Initiative in Mast Cell Diseases (AIM) et membre du comité médical consultatif de la Mastocytosis Society (TMS).

Olivier HERMINE, MD, PhD : Olivier Hermine est professeur d’hématologie à l’Université Paris V-René Descartes, chef du service d’hématologie adulte de l’hôpital Necker (Paris), membre de l’Académie des Sciences et auteur de 365 publications internationales. Il est fondateur et coordinateur du centre de référence de la mastocytose (CEREMAST). Il est membre du comité médical consultatif de la Mastocytosis Society (TMS), une organisation américaine à but non lucratif dédiée au soutien des patients atteints de mastocytose ou de maladies avec activation de mastocytes. Olivier Hermine est également co-fondateur d’AB Science et responsable de son comité scientifique.

À propos du masitinib

Le masitinib est un nouvel inhibiteur de tyrosine kinase, administré par voie orale, qui cible les mastocytes et les macrophages, cellules essentielles de l’immunité, par l’inhibition d’un nombre limité de kinases. En raison de son mode d’action unique, le masitinib peut être développé dans un grand nombre de pathologies, en oncologie, dans les maladies inflammatoires, et certaines maladies du système nerveux central. En oncologie, par son activité d’immunothérapie, le masitinib peut avoir un effet sur la survie, seul ou en association avec la chimiothérapie. Par son activité sur le mastocyte et les cellules microgliales et donc par son effet inhibiteur sur l’activation du processus inflammatoire, le masitinib peut avoir un effet sur les symptômes associés à certaines pathologies inflammatoires et du système nerveux central.

À propos d'AB Science

Fondée en 2001, AB Science est une société pharmaceutique spécialisée dans la recherche, le développement, et la commercialisation d'inhibiteurs de protéines kinases (IPK), une classe de protéines ciblées dont l'action est déterminante dans la signalisation cellulaire. Nos programmes ne ciblent que des pathologies à fort besoin médical, souvent mortelles avec un faible taux de survie, rares, ou résistantes à une première ligne de traitement.

AB Science a développé en propre un portefeuille de molécule et la molécule phare d'AB Science, le masitinib, a déjà fait l'objet d'un enregistrement en médecine vétérinaire et est développée chez l’homme en oncologie, dans les maladies neurodégénératives et dans les maladies inflammatoires. La Société a son siège à Paris et est cotée sur Euronext Paris (Ticker : AB).

Plus d'informations sur la Société sur le site Internet : www.ab-science.com

Déclarations prospectives – AB Science

Ce communiqué contient des déclarations prospectives. Ces déclarations ne constituent pas des faits historiques. Ces déclarations comprennent des projections et des estimations ainsi que les hypothèses sur lesquelles celles-ci reposent, des déclarations portant sur des projets, des objectifs, des intentions et des attentes concernant des résultats financiers, des événements, des opérations, des services futurs, le développement de produits et leur potentiel ou les performances futures.

Ces déclarations prospectives peuvent souvent être identifiées par les mots « s'attendre à », « anticiper », « croire », « avoir l'intention de », « estimer » ou « planifier », ainsi que par d'autres termes similaires. Bien qu’AB Science estime que ces déclarations prospectives sont raisonnables, les investisseurs sont alertés sur le fait que ces déclarations prospectives sont soumises à de nombreux risques et incertitudes, difficilement prévisibles et généralement en dehors du contrôle d’AB Science qui peuvent impliquer que les résultats et événements effectifs réalisés diffèrent significativement de ceux qui sont exprimés, induits ou prévus dans les informations et déclarations prospectives. Ces risques et incertitudes comprennent notamment les incertitudes inhérentes aux développements des produits de la Société, qui pourraient ne pas aboutir, ou à la délivrance par les autorités compétentes des autorisations de mise sur le marché ou plus généralement tous facteurs qui peuvent affecter la capacité de commercialisation des produits développés par AB Science ainsi que ceux qui sont développés ou identifiés dans les documents publics déposés par AB Science auprès de l'AMF, y compris ceux énumérés dans le chapitre 4 « Facteurs de risques » du document de référence d’AB Science enregistré auprès de l'AMF le 22 novembre 2016, sous le numéro R. 16-078. AB Science ne prend aucun engagement de mettre à jour les informations et déclarations prospectives sous réserve de la réglementation applicable notamment les articles 223-1 et suivants du règlement général de l’AMF.

Pour tout renseignement complémentaire, merci de contacter :

AB Science

Communication financière et relations presse

|

Répondre

|

Cela ne devient il pas autoprėdictif a force de publications partagées ?

Et puis sur une start up suspendue a des résultats....je ne peux me resoudre a y accorder valeur..

Si cela réussit a certains tant mieux, mais traduire en algoritme des reactions souvent irrationnelles....

|

Répondre

|

Lâcher de couteau en direction des oubliettes !...

La sortie du cartouche de consolidation est désormais très proche. Et on est en échec graphique à tout niveau...

.

|

Répondre

|

on va bientôt pouvoir faire des AR

|

Répondre

|

Coincé dans un cul de sac baissier, la visite des oubliettes est prôche...

La sortie est fléchée : Attention à la sortie sous le biais baissier, y'a une marche...

.

|

Répondre

|

Lourde chute à 3,65 et -5,32% en clôture et poursuite baissière en survente comme indiqué précédemment.

Voici un état du graphe tel que j'avais publié en précédent : on voit que les éléments placés ont été respectés et ce qui avait de grandes chances d'arriver s'est produit. C'est mathématique et ça relève des probabilités appliquées à un environnement comptable et économique.

On est venu à la baisse après un excès se caler sur le support noir que j'avais indiqué vers 3,65. Le RSI arrive dans la piscine et devrait se laisse couler en survente.

La publication semestrielle n'a pas rassuré sur grande chose et il n'a pas été apporté beaucoup de visibilité. La mayonnaise d'octobre ne séduit pas l'achat et ça se paie cash, le titre a dévissé jusqu'à 3,55 euros hier.

En conséquence, il faut se préparer à retourner visiter les plus bas récents vers 3,48, puis le bas du cartouche de consolidation létrale en violet vers 3,19 comme indiqué en précédent.

NB : sans aucun triomphalisme, ce graphe démontre que bien que n'étant pas toujours juste et qu'en dépit du fait qu'une tendance puisse être contrecarrée en retournement par un fait économique ou entreprenarial, l'analyse technique est un précieux outil de gestion et d'intréprétation de l'état de santé de l'entreprise par le marché... Se priver d'un outil décisionnel important, c'est tout même bien dommage...

.

|

Répondre

|

Concernant le risque comptable que nous avons mis évidence en poste précédant et le risque important de perdre son argent, ça a été confirmé bien avant publication semestrielle ici...

Article : "AB Science : encore trop risqué pour s'emballer"

Publié par Le Revenu le 17/06/2019 | CONSEIL DU JOUR Par Guillaume Clément

https://www.lerevenu.com/bourse/conseil-du-jour/ab-science-encore-trop-risque-pour-semballer

|

Répondre

|

J'ai trouvé ça en rayon..

|

Répondre

|

Je ne sais ni le comment ni le où (même si j'au pu lire il y a qq années un site en Asie du sud est ?) par contre je sais que l'autorité de tutelle a validé la production sans constater d'impuretés..qui auraient conduit à l’arrêt de la chaîne de production

Message complété le 05/10/2019 18:14:54 par son auteur.

Une recherche internet sur les fabriquants les situent principalemen en Chine (Xian...)

|

Répondre

|

Les changements d'échelle notamment l'échelle industrielle ont toujours leur lot de problème plus ou moins facile à régler.

A propos, tu semble savoir comment est produite cette substance ? as tu des éclairages ?

Merci à toi..

Message complété le 05/10/2019 18:10:08 par son auteur.

Comptablement, concernant le transfert de charges de développement du produit à immobilisations en compte d'actifs, ça se traduira par une reprise de charge du compte de résultat vers le compte d'actifs.

ça peut générer de gros mouvement comptables, mais ça change pas la caisse qu'il faudra regarnir. ça peut cependant en facilité le remplissage, mais encore une fois, pour instant, on n'en est pas là...

En gros, AB Science joue sa survie sur ses prochaines publications de cours terme...

toute déception entrainera une baisse et donc une difficulté supplémentaire à recapitaliser.

Je n'intéresse beaucoup à Valneva et au regard d'une boite comme AB Science, elle est clairement sous capitalisée : Valneva fait plus de 100 Md'e de CA et a sorti ses premiers résultats nets positifs.

Par compte, au regard de la capitalisation de Valneva et chiffres comptables, AB science est clairement surcapitalisée et donc survalorisée...

|

Répondre

|

Avec une ou des ph 3 positives, la société aura la possibilité de lever des fonds sans trop de dilution, lui permettant d'attendre le droit de commercialisation. Par ailleurs, la production, certes animale , est déjà opérationnelle....on passerait seulement à une autre échelle.

Message complété le 05/10/2019 17:56:55 par son auteur.

et oui, cela se joue mi 2020 au plus tard.Il faut donc contrôler ses nerfs

|

Répondre

|

Même avec des Phase III positives, on reste loin de l'obtention d'une AMM et d'une mise en production, sans compter les impondérables d'une mise en production à savoir la mise en route de la chaine de fabrication produits.

Tout ça nous donne à minima de nombreux mois calendaires, et l'entreprise n'a pour l'instant plus beaucoup en caisse sans hypothéquer sa survie...

|

Répondre

|

ça se joue début 2020 clairement ! Le dénouement est très proche.

Message complété le 05/10/2019 17:42:32 par son auteur.

ça se joue d'ici début 2020 clairement ! Le dénouement est très proche.

|

Répondre

|

donc Correctif, merci Bio31

; )

J'ai inversé par erreur la conversion en parité Euro//$, donc correction :

Cet emprunt d'une valeur de 2,5 Md'$ converti en euro sur une base approximative de 1,12 euro pour 1$ nous donne 2 232 142 €

• Si la trésorerie "Bilan" en fin de 1er semestre 2019 = 2 721 000 euros

• On retire l'emprunt arrivé en trésorerie, soit - 2 232 142 €uros

= On obtient donc une trésorerie effective de 488 857 euros pour juin 2019

La consommation de trésorerie, c'est (Caisse de début + emprunt + opérations créditrices diverses de caisse) - caisse de fin = consommation

et il faudrait aussi comptabiliser l'accroisement des dettes, qui sont des factures non réglées dont on diffère le règlement pour ménager la trésorerie au plus mal... ça donne le besoin en trésorerie pour éviter d'accroitre la dette au bilan.

Concernant, les 9 mois, c'est pas juste car les dépenses vont augmenter, les frais ont été compressés au maximum dans l'attente de l'autorisation de reprendre les études en Mai 2019, mais l'entreprise est condamné à poursuivre ses études pour déboucher et donc çà augmenter ses dépenses alors qu'elle n'a plus vraiment les moyens...

La pression des dettes en hausse de +25 va augmenter comprimer la trésorerie, c'est le principe de l'élastique, tu peux tendre la caisse, mais à un moment faut bien payer quand même (l'élastique qui revient quand tu le lâche...)

Faut pas prendre le résultat opérationnel, avec ce chiffre, tu n'as qu'une projection de la perte annuel opérationnelle...

Sinon, tu as le tableau consolidé des flux de trésorerie en page 13.

http://www.ab-science.com/images/_pdf/Rapport_financier_300619VF.pdf

A+

|

Répondre

|

Je pense, selon le lien comptable de mon post précédent et sauf erreur de ma part, qu'il faut mettre en regard le montant du K négatif de 27 U avec le montant des frais de développement (et non de recherche fondamentale pour trouver la molécule, non valorisable au bilan) comptabilisés à hauteur de 26 U fin 2018...pour un K stricto sensu de 0.4 à 0.5 U

Si les 3 résultats de ph3 attendus prochainement sont négatifs, la messe est probablement dite.

Mais s'ils sont positifs ces frais de Développement pourront, (à mon sens et si je fais une lecture correcte du lien comptable que j'ai mentionné) être immobilisés ( cad portés au K parce que représentant dorénavant une véritable valeur incorporelle et non plus seulement une charge comptable ou un brevet temporel) à hauteur proche des 26 précités...et donc le K négatif se réduira d'autant , éloignant la procédure de redressement.

En outre, la revalorisation induite du titre devrait minimiser les effets dilutifs de la nécessaire AK qui suivra pour poursuivre la production et la commercialisation.

L'hypothèse de défaut de paiement (hors nouvel apport particulier ou autre) est réelle, mais celle du succès ne l'est pas moins...sans possibilité de prétendre dire la vérité ..et selon que vous retiendrez l'une ou l'autre....

Message complété le 05/10/2019 17:30:12 par son auteur.

https://www.compta-facile.com/comptabilisation-frais-de-recherche-et-developpement-rd/

Quant à l'at, ne lui accordant aucune valeur , il suffit de lire les conseils contradictoire des "pros" d'un jour sur l'autre, je laisse leurs tenants de débattre entre eux

|

Répondre

|

Merci pour ton post gars d'ain

une coquille, un petit détail: Cet emprunt d'une valeur de 2,5 Md'$ converti en euro sur une base approximative de 1,12 euro pour 1$ nous donne 2,8 Md'e.

donc 1€ = 1.12$ et non 1,12 euro pour 1$ d'où 2.23 M€ et non 2 800 000 euros ce qui ne change rien dans le raisonnement bien qu'on obtienne une trésorerie de 500 000 euros pour juin 2019.

Ca reste très chaud !

La conso, tu la trouves comment?.

Au 1 semestre, j'ai trouvé un résultat opérationnel au 30 juin 2019 correspond à une perte de 10 579 K€, donc environ 1.75M€/mois soit un peu plus de 21M€ /an.

Ce qui sur les 16.25M€ (18 - 2.23 + 0.5) restant en caisse au 30 06, ça me donne 9 mois donc fin mars 2020.

Pour le reste, je suis dans la même ligne que toi.

Si je me trompe, n'hésite pas  explique moi

explique moi

|

Répondre

|

Quand AB Science flirte potentiellement et dangereusement avec la cessation de paiement et le redressement judiciaire...

A partir des chiffres compables produits dans le semestriel 2019, je me suis livré à de petits calculs et voici ce qu'il en ressort. (si toutefois, j'avais commis une erreur d'interprétation, et /ou de calcul, merci de me le dire afin que je rectifie...)

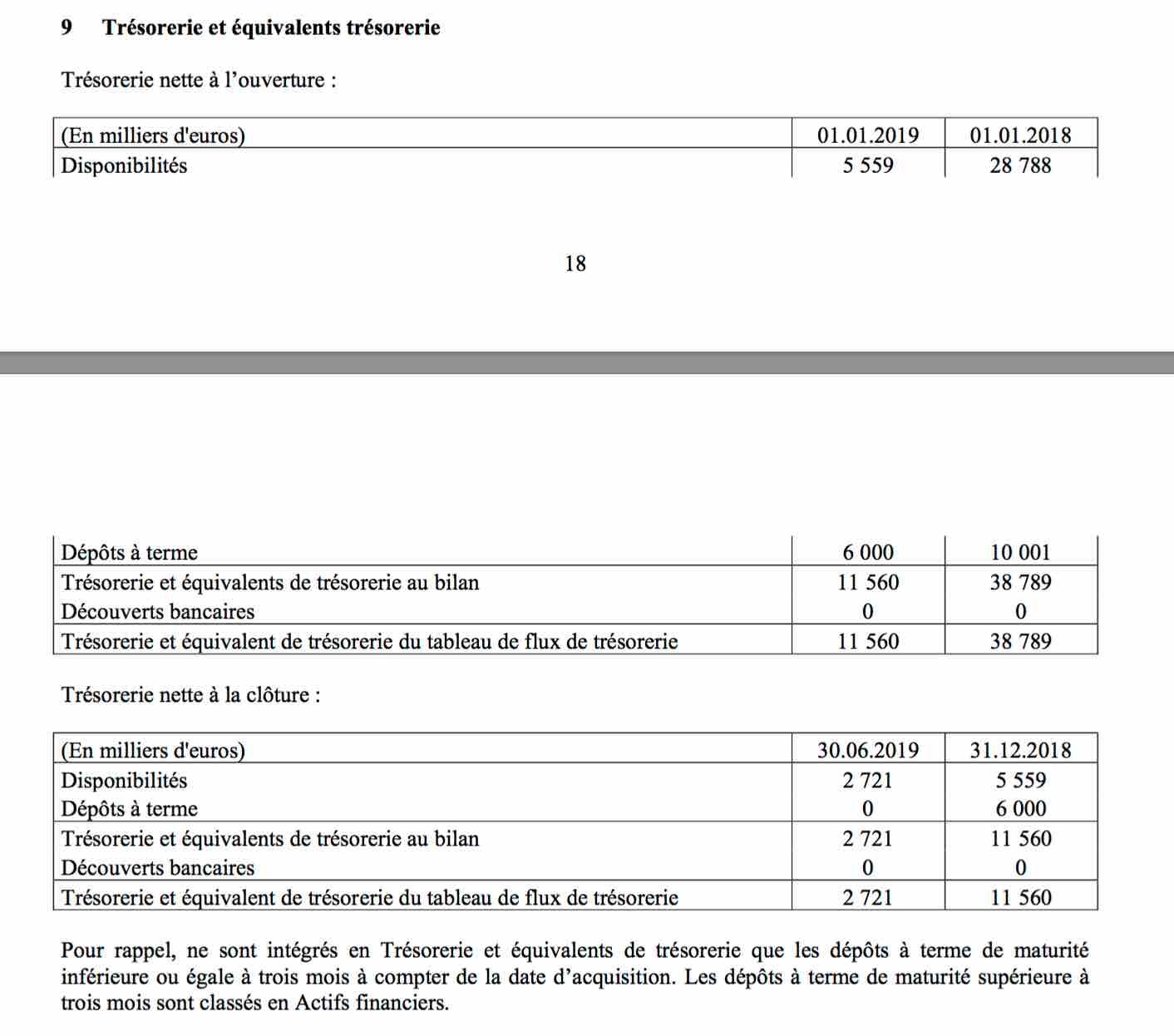

Vous trouverez ci-dessous l'état de trésorerie d'AB science publié dans son rapport semestriel et visible aux pages 18 et 19.

http://www.ab-science.com/images/_pdf/Rapport_financier_300619VF.pdf

Ce tableau nous indique :

• La trésorerie "Bilan" de début d'exercice 2019 : 11 560 000 euros

• La trésorerie "Bilan" en fin de 1er semestre 2019 : 2 721 000 euros

Notons dans la publication en page 7 une ligne sur laquelle on s'est absolument pas étendu dans ce compte rendu semestriel 2019 : "

Les passifs courants s’élèvent à 23 325 K€ au 30 juin 2019 contre 19 200 K€ à fin 2018, soit une augmentation de 21,5%. Cette hausse de 4 125 K€ s’explique notamment par les effets suivants :

l’augmentation des dettes fournisseurs : 1 539 K€

l’augmentation des passifs financiers courants : 2 195 K€. Cette augmentation résulte de la conclusion d’un emprunt de 2,5 millions de dollars en juin 2019, emprunt totalement remboursé en août 2019.

l’augmentation des provisions courantes : 129 K€

la comptabilisation des obligations locatives (IFRS 16) : 318 K€ "

++++++++++

Cet emprunt d'une valeur de 2,5 Md'$ converti en euro sur une base approximative de 1,12 euro pour 1$ nous donne 2,8 Md'e.

• Si la trésorerie "Bilan" en fin de 1er semestre 2019 = 2 721 000 euros

• On retire l'emprunt arrivé en trésorerie, soit - 2 800 000 euros

= On obtient donc une trésorerie de -79 000 euros pour juin 2019

++++++++++

L'emprunt a probablement été garanti par le vote à l'AGE du 28/06/2019 qui prévoyait l'augmentation de capital et donc une garantie de remboursement de cette facilité de caisse et en considérant le versement du crédit Impot // Recherche en aout 2019 ou bien encore garanti par l'engagement de la famille fortunée américaine à souscrire à l'augmentation de capital réservée.

Cela veut donc dire que outre le fait que les capitaux propres soient négatifs, courant JUIN 2019, AB Science était potentiellement en cessation de paiement et donc potentiellement candidate au redressement judiciaire, voir pire...

Ajoutons encore que ce que j'ai écrit concernant la trésorerie disponible pour le second semestre 2019 ne prévoyait pas le remboursement de ces 2,80 Md'e. Hors comme l'indique la publication semestrielle, il a été remboursé en Aout 2019.

Il est indiqué encore dans le communiqué ce qui suit :

"Trésorerie de 2,7M€ au 30 juin 2019, à laquelle s’ajoutent 15,3M€ (5,6M€ de crédit d’impôt 2018 perçus en juillet 2019 et 9,7M€ d’augmentation de capital réalisée en août 2019 par placement privé)"

soit un total de 18 Millions en caisse, hors il ne tient pas compte du remboursement du prêt en dollar de 2,8 Md'e, ce qui en réalité laisse une trésorerie à 15,2 Md'euros pour les 6 mois qui reste de l'exercice.

La consommation de trésorerie au cours du 1er semestre a été ralenti par des hausses du passif au bilan : on diffère les réglements faute d'argent disponible pour régler (= + de dettes).

En considérant que les factures soient honorées et non pas reportées au bilan, au rythme actuel de consommation de trésorerie de -2,36 à -3 md'e par mois et des projets en cours de développement, il faut donc environ 6 X 3 Md'e = 18 millions, soit le chiffre indiqué çi-dessus d'ici à la clôture de l'exercice en cours.

Il manque donc potentiellement 2,8 millions d'euros pour finir l'année et courant Décembre 2019, on devrait se retrouver avec entre autre une entreprise en potentielle cessation de paiement en fin d'année 2019 (voir différée sur janvier 2020).

Il faudrait donc que l'augmentation de capital se fasse en novembre afin de garantir la trésorerie de décembre et janvier, mais les publications ne seront probablement pas aussitôt prêtes pour soutenir le cours de l'action.

Elle compte probablement sur une publication positive concernant l'alzheimer, mais c'est pas donc sûr qu'elle arrive à temps et elle a plutôt intérêt à être convainquante. Une nouvelle augmentation de capital est donc plus que jamais inévitable et il faudra qu'AB science soit très persuasif vu ce qu'il transpire actuellement concernant les états comptables de l'entreprise...

Pour gagner un peu de répit financier, une autre possibilité de résister à cette situation financière pressante très inconfortable résidera dans le fait de continuer à reporter des factures au passif en différant le paiement sur 2020, ce qui aura pour effet s'accentuer encore le passage du passif du bilan au rouge vif et continuer à miner les capitaux propres...

Compte tenu de plus du plan de charges d'études à réaliser en 2020, des frais à engager pour relancer les études en cours, et la pression des dettes en forte hausse, on va naviguer entre les icebergs financiers propices à couler l'embarcation et la ligne de flottaison du navire amiral AB science pourrait être mise à rude épreuve.

Je ne suis pas certain que les fournisseurs de l'entreprise aient encore envie de jouer au petit jeu financier du chat et de la souris très longtemps.

-------------------------------------------------------------------------

NB: en complément, il ne reste que 69 000 euros en "actifs financiers non courant" figurant au bilan en page 11 du semestriel publié.

Par ailleurs, il est consigné au bilan (PAGE 11 du semestriel) au niveau des dettes de l'entreprise :

• 23,329 Md'e de "Passif courant" (en hause de +21,48%) dont 16,575 Md'euros de "Dettes fournisseurs". Vous voyez donc bien ici que l'on fait patienter les fournisseurs et qu'actuellement compte tenu de la négativité des fonds propres, on n'a pas des moyens de payer les dettes....

• 22,917 Md'e de Passif non courant (en hausse de +25%)

• Le total de l'actif est de 18,212 millions d'euros et ne couvre donc pas les dettes contractées.

• Au 30 juin 2019, AB science a déja englouti un total constaté en pertes nettes d'exercices achevés de -221,543 Md'e (document semestriel page 14) pour des études en partie contestées par une décision de police santé émanant de l'ANSM en 2017. Le feu vert de reprise des études ayant seulement été donné en Mai 2019.

.

Message complété le 05/10/2019 17:43:55 par son auteur.

(Voir CORRECTIF en POST au DESSUS)

Message complété le 05/10/2019 17:44:15 par son auteur.

.

|

Répondre

|

@ Jdarry

Afin d'apaiser les choses...

Je vous demande pardon, si j'ai pu vous blesser, c'était pas mon intention :

Je me suis exprimé un peu brutalement, certes. Mais quand on voit comment on se fait accueillir avec pourtant des informations probantes : avouez que ça a de quoi énerver quelque peu surtout quand de plus on n'est pas capable de respecter ses interlocuteurs à commencer par le pseudo régulièrement déformé ( pas de votre part, je le note aussi...)

Un entreprise peut être vu sous plusieurs angles, et c'est exactement ce que j'essaie de donner à voir. Les files concernant AB sciences ne donnent à voir que dans un sens qui est celui d'une réussite inévitable dont on ne sait au final quand elle arrivera et si elle arrivera un jour.

De nombreuses entreprises ont coulés avant de réussir et c'est parce qu'elles n'ont pas réussi à temps qu'elles ont coulé...

J'ai bien saisi votre notion de "conditionnel", mais dans la vie économique à certains moments comme j'essaie de vous l'expliquer, il n'y a pas de place pour le conditionnel. Le cimetière des entreprises liquidées est jonché d'entreprises qui auraient bien aimé que probablement on investisse un peu longtemps dans le conditionel qu'elles avaient données à voir et pourtant cela ne s'est fait...

Ce que j'essaie de vous expliquer, c'est la situation de l'entreprise AB science comme démontrée comptablement çi dessous est très fragile et au bord de la rupture financière.

Ce n'est pas une question de déformation de propos, c'est juste des visions économiques et comptables à "Instant T" : à titre d'exemple, le tribunal de commerce se prononce à "Instant T" sur la viabilité d'une entreprise en défaut : cas Aigle Azur, XL Airways

Je comprends le conditionnel, mais en revanche, vous ne comprenez pas que parfois dans la vie économique, il n'y a pas de place pour le conditionnel.

Prenez le cas de récentes fermetures d'entreprises (il y'a plein : textile, mode, aviation...), vous constatez qu'elle n'ont pas eu le loisir de faire valoir le conditionnel auprès du tribunal de commerce.

Allez jeter un oeil ici pour information, vous verrez : ça refroidit ...

https://www.abcbourse.com/forums/msg715296_la-chaine-americaine-forever-21-se-declare-en-faillite

|

Répondre

|

Accélération baissière en cours. Dégradation des indicateurs en direction de la zone de survente

Le précédent graphe sur cette file prévoyait une baisse modérée. On ne réussit pas à revenir en direction de la dent bleue de râteau haussier : cette possibilité a été mise en échec par une résistance baissière rouge . On est donc en échec de latéralisation. Les cours plongent sur la Keltner basse et on devrait bientôt sortir en survente. La DM+ haussière et acheteuse est au plus bas, la DM - reste sur le même niveau de défiance mais devrait reprendre la vigueur avec la dégradation du RSI qui plonge en survente en direction de la piscine.

La publication semestrielle n'a pas été concluante : financièrement, les capitaux propres se sont nettement dégradés en négtaif sous les déficits annuels cumulés et la trésorerie a fondu. La recapitalisation à hauteur de 9,8 Md'euro et le crédit impôt // recherche apportent environ 15 Md'e de bouffée d'oxygène pour se second semestre, mais ce ne sera pas suffisant et ce n'est qu'une solution temporaire : on consomme actuelle en moyenne 3 Md'e de trésorerie par mois (voir détail des explication en posts précédents).

Une nouvelle augmentation de capital est dores et déjà à prévoir.

L'enfoncement des 3,98 donne un support vers 3,83, puis 3,48 à la baisse.

.

|

Répondre

|

Vous ne comprenez donc pas un conditionnel ? Le respect que vous demandez passe aussi par l'absence de deformation des propos des autres. Vos publications sont bien meilleures que vos argumentations. J'abandonne .

|

Répondre

|

Forum de discussion Ab Science

201911042000 711374 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !