ARKEMA - News - Reco

Cours temps réel: 51,80 0,97%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

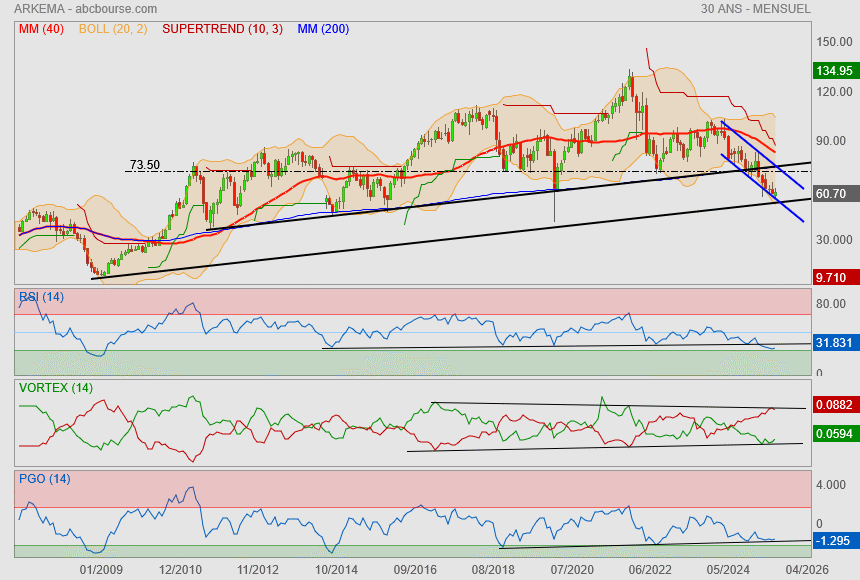

Grrr jsuis mi-figue mi-raisin ici !

Côté indicateurs, je trouve cela intéressant à regarder de près

Côté prix, et notamment via la Mm40/supertrend, c'est dangereux...encore.

Alors où est le bon signal ?

Généralement pas trop bon de se poser ce genre de question

d'autant que la société est pas dans un bel élan :

"Face à cette dégradation, le chimiste a révisé à la baisse certains de ses objectifs annuels."

https://www.abcbourse.com/marches/arkema-revise-a-la-baisse-certains-objectifs-annuels_671237

|

Répondre

|

Arkema : pas si vite ?

Par La Rédaction Publié le 24/03/2025 à 10h31

(Boursier.com) — Arkema remonte de 0,4% à 75,70 euros ce lundi, après des résultats et des objectifs 2025 interprétés de manière plutôt disparate par les brokers... Dans un environnement macroéconomique qui reste incertain et marqué par une demande faible sur le début de l'année, le groupe vise en 2025 un EBITDA en hausse, situé entre 1,53 MdE et 1,67 MdE. Il prévoit également d'augmenter fortement son flux de trésorerie courant à environ 600 millions d'euros en 2025...

Parmi les derniers avis d'analystes, BNP Paribas Exane reste à 'surperformance' avec un cours-cible ajusté de 108 à 106 euros, tandis que Goldman Sachs avait réhaussé son objectif à 84 euros en restant 'neutre'. Jefferies est lui toujours à l'achat en visant 100 euros. Citi, à l'achat aussi, estimait que les prévisions d'Ebitda étaient environ 3% inférieures au consensus en milieu de fourchette mais "semblent conservatrices". Le flux de trésorerie disponible de 148 millions d'euros du quatrième trimestre est également "légèrement faible". Les actions sont néanmoins attrayantes au niveau actuel, selon Citi, car la limite supérieure de la fourchette de prévisions est "atteignable". HSBC maintient enfin sa recommandation à l''achat avec un objectif de 102 euros...

|

Répondre

|

J'en ai une ligne et mon ordre de vente est à 92,10€

|

Répondre

|

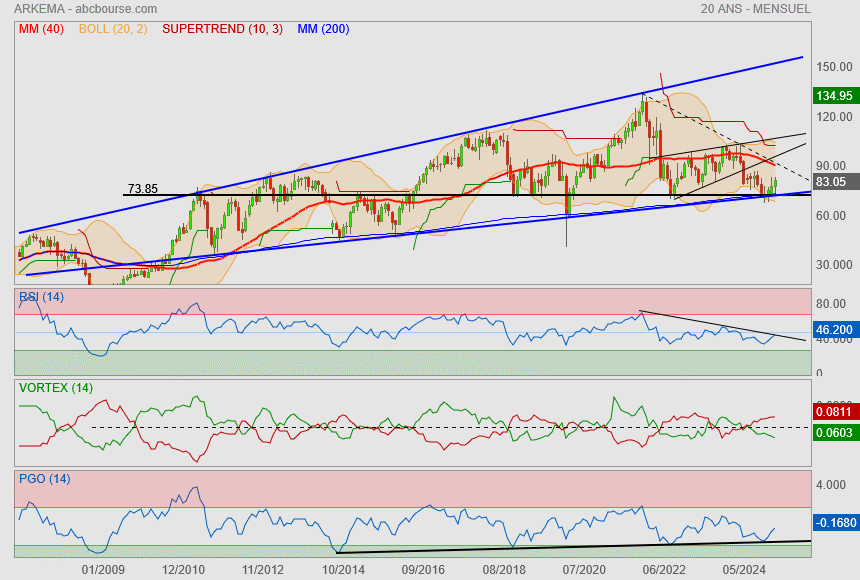

Comme je le disais il y a 1mois,

le point graphique qui a déclenché ce rebond est qd même un modèle du genre..

- support oblique bleue

- support horizontal

- Mm200

- Support sur Pgo

Pour le moment, cela s''apparente à un simple rebond (du chat crevé)

mais on peut être aussi au début d'une potentielle Etei.

Il reste donc pas mal d'interrogation sur cette échelle temps...

mais au moins, on a l'avantage de connaitre la limite où couper sa position !

|

Répondre

|

A l'occasion de la publication des résultats d'Arkema ce jeudi, Thierry Le Hénaff, PDG de l'acteur incontournable et mondial des matériaux de spécialités, coté sur le SBF 120, était l'invité de l'émission Ecorama du 28 février 2025

Vidéo :

|

Répondre

|

objectifs en question

Par Jean-Baptiste André Publié le 27/02/2025 à 11h21

(Boursier.com) — Arkema recule de 3% à 80,9 euros en fin de matinée, sanctionné après des résultats et des objectifs 2025 un peu 'justes'. Dans un environnement macroéconomique qui reste incertain et marqué par une demande faible sur le début de l'année, le groupe vise en 2025 un EBITDA en hausse, situé entre 1,53 MdE et 1,67 MdE. Il prévoit également d'augmenter fortement son flux de trésorerie courant à environ 600 millions d'euros en 2025.

Citi ('achat') estime que les prévisions d'Ebitda sont environ 3% inférieures au consensus en milieu de fourchette mais "semblent conservatrices". Le flux de trésorerie disponible de 148 millions d'euros du quatrième trimestre est également "légèrement faible". Les actions sont néanmoins attrayantes au niveau actuel, selon Citi, car la limite supérieure de la fourchette de prévisions est atteignable.

Cette publication confirme un contexte toujours difficile pour Arkema, explique de son côté Oddo BHF. Les prévisions de résultats du courtier ressortent dorénavant optimistes par rapport aux attentes des dirigeants, se situant comme le consensus dans la partie haute de la guidance 2025. Sa recommandation positive ('surperformer') sur la valeur intègre une bonne exécution de la montée en puissance des projets majeurs quasi-financés (apport de 440 ME d'EBITDA à horizon 2028 soit une moyenne de 110 ME par an) en attendant une amélioration macro (qui ne cesse d'être reportée). Les multiples de valorisation sont également attractifs dans le secteur (au regard notamment de la forte exposition du groupe aux Spécialités et à l'Amérique du Nord).

|

Répondre

|

Arkema vise en 2025 un EBITDA en hausse, situé entre 1,53 et 1,67 MdsE

Par La Rédaction Publié le 27/02/2025 à 07h38

(Boursier.com) — Arkema a affiché une solide performance en 2024 avec un EBITDA en légère progression à 1,53 Md€ et une marge d'EBITDA à 16,1%, soulignant la résilience et la capacité d'adaptation du groupe dans un environnement macroéconomique difficile. Le Chiffre d'affaires s'établit à 9,5 Mds€, stable par rapport à 2023 avec une croissance des volumes de 2,4% soutenue par la progression des Matériaux de Spécialités en Asie. La dynamique de volumes est plus favorable sur certains marchés comme le sport, l'emballage, les batteries ou l'énergie. L'Effet prix est de - 3%, traduisant une légère baisse des matières premières.

L'EBITDA ressort à 1.532 M€ et la marge d'EBITDA à 16,1%, en légère hausse par rapport à l'an dernier, bénéficiant de l'empreinte géographique équilibrée du Groupe et de la qualité de son portefeuille de technologies : *Progression sensible des Adhésifs et des Polymères Haute Performance, et résultats en retrait des Additifs de Performance et des Coating Solutions; *Évolution contrastée par région, avec une très forte croissance en Asie, une relative stabilité en Amérique du Nord et un recul en Europe.

Le Résultat net courant est de 616 M€, soit 8,23 euros par action (8,75 euros en 2023) et le flux de trésorerie courant de 419 M€. La Dette nette et obligations hybrides ressortaient à 3,2 Mds€ à fin décembre, représentant 2,1x l'EBITDA de l'année.

Le groupe propose un dividende de 3,60 euros par action, en hausse de 2,9% (3,50 euros en 2023).

Thierry Le Hénaff, Président-directeur général, a déclaré : "Je voudrais d'abord remercier les équipes d'Arkema qui ont su s'adapter à un contexte macroéconomique et géopolitique exigeant l'an passé. Le Groupe a ainsi de nouveau réalisé en 2024 une performance financière solide et a poursuivi la mise en place de sa stratégie d'innovation pour des solutions plus durables et la réalisation de projets de grande ampleur en Asie et en Amérique du Nord qui auront une forte contribution dans le futur. 2024 a été également une année de progression en matière de RSE, notamment dans les domaines de la sécurité, du climat et de la diversité, avec plusieurs réalisations en avance sur les objectifs long-terme. Nous sommes heureux par ailleurs d'avoir finalisé en décembre dernier l'acquisition des adhésifs pour emballages flexibles de Dow, nouvelle étape de la stratégie de croissance de notre segment Adhésifs sur des technologies à forte valeur ajoutée."

Perspectives

Dans un environnement macroéconomique qui reste incertain et marqué par une demande faible sur le début de l'année, le groupe vise à réaliser en 2025 un EBITDA en hausse, situé entre 1,53 Md€ et 1,67 Md€ et supporté par une contribution additionnelle significative de ses projets majeurs dans les Matériaux de Spécialités d'environ 100 millions d'euros d'EBITDA par rapport à 2024, les Intermédiaires étant attendus en retrait. Le Groupe prévoit également d'augmenter fortement son flux de trésorerie courant à environ 600 millions d'euros en 2025.

|

Répondre

|

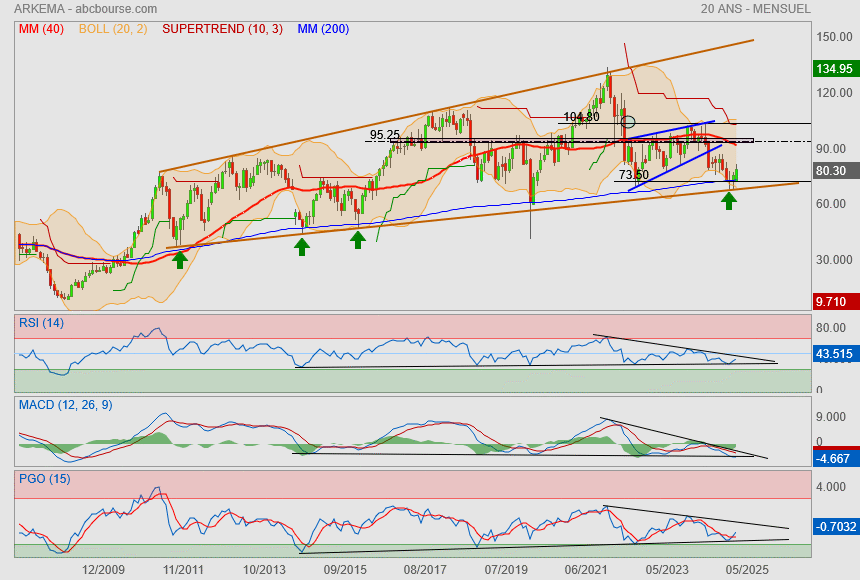

Le cadrage de ce titre est un modèle du genre. ♥

et que dire de ce rebond amorcé en début d'année

magnifique !

|

Répondre

|

Le piège chinois va se refermer sur arkema ..

Perte de valeur et comment ramener les bénéfices ...

|

Répondre

|

0

0

Berenberg relève sa recommandation à 'acheter' vs 'conserver' avec un objectif de cours relevé de 127€ à 152€.

|

Répondre

|

0

Berenberg reste à conserver avec un objectif de cours relevé de 120 à 127 EUR.

|

Répondre

|

0

Parmi les derniers avis de brokers,

Jefferies reste à l'achat avec un objectif de cours relevé de 130 à 137 euros.

"Le chiffre d'affaires a dépassé le consensus grâce à de solides performances dans toutes les divisions", explique Citi qui reste aussi à l'achat. La banque considère même que la nouvelle prévision d'Ebitda est encore "trop prudente", puisqu'elle implique un ralentissement significatif au quatrième trimestre, "au-delà" de la saisonnalité habituelle. Elle souligne qu'Arkema continue de mettre en œuvre sa stratégie 2024 en progressant sur tous les fronts...

Message complété le 11/11/2021 15:35:29 par son auteur.

La Deutsche Bank reste à l''achat' sur Arkema en relevant son cours cible de 140 à 145 euros.

|

Répondre

|

0

(a w p/a f p) - 10/11/2021 | 14:22 ►Le chimiste Arkema engrange les bénéfices des "matériaux" de la transition

Matériaux recyclables ou biosourcés, vitrage intelligent, batteries : sans abandonner le pétrole, le chimiste français Arkema, qui a confirmé mercredi l'élan de la reprise dans ses résultats du 3e trimestre, mise sur les "matériaux" de la transition énergétique, du bâtiment ou de l'automobile.

Que ce soit une peinture blanche contenant une fine couche de résine transparente pour mieux refléter le soleil et ainsi participer à l'isolation des bâtiments, ou un revêtement de vitrage qui laisse pénétrer les rayons du soleil et empêche la chaleur de ressortir, l'entreprise, sortie depuis 2006 du groupe Total, espère que son portefeuille d'activités sera centré à "100%" sur les "matériaux de spécialités" en 2024, à forte valeur ajoutée.

Arkema, qui possède une trentaine d'usines en France, a abandonné au passage des activités de "matériaux intermédiaires" comme le plexiglas, et envisage de se séparer de son activité de gaz fluorés (CFC, HFC), très émetteurs de gaz à effet de serre.

Et il vient tout juste de changer son identité visuelle pour mettre en valeur le "MA" de matériaux dans son nom, au détriment du K, qui désignait la chimie.

Cette stratégie, initiée en 2020, semble lui réussir. Le groupe a plus que doublé son bénéfice net au troisième trimestre, à 247 millions d'euros contre 93 millions un an auparavant.

Il a relevé pour la troisième fois cette année ses prévisions pour 2021, et table désormais sur un bénéfice d'exploitation de 1,6 milliard d'euros, en hausse par rapport à 2020 et 2019.

"Nous récoltons les fruits de notre stratégie orientée sur l'innovation pour répondre aux défis des grandes tendances sociétales", a résumé son PDG Thierry Le Henaff, lors d'une présentation à la presse.

Indispensable pétrole

Le groupe a par exemple annoncé au printemps l'achat de l'américain Edge Adhesives, spécialisé dans les adhésifs sur mesure pour le bâtiment. Et annoncé au troisième trimestre son intention de racheter l'activité "performance adhésives" d'Ashland, aux Etats-Unis également, spécialisé dans les solutions adhésives pour l'industrie.

Il prévoit en Chine, en 2023, le démarrage d'une usine de poudres de polyamide qui travaillera avec celle de Singapour fabriquant du polyamide 11 biosourcé, à partir d'extrait de ricin (Rilsan).

Ce matériau peut être utilisé dans des pièces moteurs automobile car il résiste aux très hautes températures. Il est utilisé aussi sous d'autres formes dérivées pour l'impression 3D en plein développement, pour faire du textile "respirant", ou des semelles de chaussures de sport.

Arkema mise aussi sur les batteries. Il vient d'entrer en juillet au capital d'une start-up grenobloise, Verkor, pépite spécialisée dans les batteries de haute performance, sélectionnée par Renault pour préparer l'arrivée du tout électrique dans l'automobile.

Le secteur des batteries devrait générer "plus ou moins la moitié" du milliard d'euros de nouveau chiffre d'affaires espéré en 2024 (par rapport à 2019) grâce à la nouvelle stratégie, a indiqué M. Le Henaff.

Même s'il a souffert comme l'ensemble de l'industrie des pénuries de matières premières, le groupe a transféré les hausses de prix sur ses tarifs, ce qui a préservé sa rentabilité. Mais il s'attend à de nouvelles augmentations "au quatrième trimestre", a prévenu M. Le Henaff qui dit "n'avoir jamais vu dans sa carrière de hausse aussi générale à ce niveau-là" et "espère" une baisse en 2022.

"Penser que l'on fera des matières sans avoir recours aux masses pétrolières n'est pas concevable", a néanmoins prévenu le dirigeant: "l'ensemble des chimistes et de fabricants de matériaux de spécialité continueront d'avoir une partie importante de leurs matières premières qui viendront de produits pétroliers".

"Mais par contre, nous ferons de plus en plus de produits biosourcés, de plus en plus de produits recyclables et recyclés". Arkema vient de racheter la société italienne Agiplast, spécialisée dans les polymères recyclés.

Le groupe s'est engagé à publier des objectifs sur ses émissions indirectes de gaz à effet de serre, dites "scope 3", ce qui inclurait les émissions générées par ses fournisseurs de matières premières. Mais cela sera "dans une période qui reste à définir", a ajouté M. Le Henaff.

|

Répondre

|

0

Oddo maintient sa note de 'surperformance' sur le titre Arkema, avec un objectif de cours inchangé de 145 euros.

|

Répondre

|

0

Attention, bien valorisée ! Quand elle plonge, elle ne fait pas semblant (voir historique graphique sur 10 ans).

|

Répondre

|

1

05/11/2020 | 07:22►Arkema : Résultats du 3ème trimestre 2020

Résultats du 3ème trimestre 2020 - 05/11/2020- Communiqué de presse

Corporate -Finance

> Nette amélioration des volumes du Groupe par rapport au deuxième trimestre et excellente génération de cash, dans un environnement qui reste incertain.

> Chiffre d'affaires de 1,9 Md€ (2,2 Mds€ au 3T'19) : En baisse de 9 % à périmètre et change constants (- 18 % au 2T'20), en ligne avec la guidance d'environ - 10 % exprimée fin juillet. Effet volume de - 4,4%

> Rebond des marchés de la construction et des peintures décoratives. Les marchés industriels restent dans l'ensemble en retrait sensible malgré la croissance de certaines niches à fort contenu technologique comme les batteries

> EBITDA de 307 M€ (385 M€ au 3T'19) et marge d'EBITDA de 16,1 % :

> Baisse modérée de l'EBITDA des Matériaux de Spécialités (1), soutenu par la progression de Bostik et par la résilience des marges des Matériaux Avancés et des Coating Solutions

> Recul marqué dans les Intermédiaires malgré l'amélioration séquentielle du PMMA

> Poursuite des initiatives d'économies de coûts fixes

> Résultat net courant de 109 M€ (166 M€ au 3T'19), soit 1,42 euro par action

> Flux de trésorerie libre élevé à 285 M€ (218 M€ au 3T'19), reflétant la gestion stricte du besoin en fonds de roulement et la modération des investissements industriels

> Dette nette en baisse de 265 M€ par rapport à fin juin 2020, s'établissant à 1 869 M€ en incluant les obligations hybrides (2 470 M€ à fin septembre 2019)

> Large succès de l'émission du premier emprunt obligataire vert du Groupe, d'un montant de 300 M€, dédié au financement du projet de croissance dans les polyamides bio-sourcés à Singapour

> Poursuite du processus de cession du PMMA. Nouvelles acquisitions ciblées dans les Adhésifs avec la finalisation au 1er octobre des rachats de Fixatti et Ideal Work

(1) Les Matériaux de Spécialités incluent les 3 segments suivants : Adhésifs, Matériaux Avancés et Coating Solutions

|

Répondre

|

0

Arkema : Bpifrance acquiert 5,08% du capital et vise un siège d'administrateur

|

Répondre

|

rachat d obligation par BCE pas bon

|

Répondre

|

objectif rachat de la branche résine de total

|

Répondre

|

1

(C F) - 08/10/2020 | 07:33►Arkema : placement d'une première obligation verte

Arkema indique avoir placé avec succès sa première obligation verte, entièrement dédiée au financement de sa nouvelle usine de taille mondiale à Singapour pour la production du polyamide 11 Rilsan 100% bio-sourcé.

D'un montant total de 300 millions d'euros, cette obligation verte -qui s'inscrit dans le cadre de la politique RSE du groupe de chimie- a une maturité de six ans et un coupon annuel de 0,125%. L'offre a été sursouscrite plus de 10 fois.

Eh bé ! Certains voient vraiment l'avenir en noir à 6 ans ! 0.125% de rendement annuel, autant mettre chez l'écureuil...

Message complété le 08/10/2020 17:26:38 par son auteur.

J'oubliais, il faut encore payer la 'flat tax' la dessus !

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !