Europlasma: émission d'actions pour désendettement. - Page 3

Cours temps réel: 0,46 -2,75%| Cours | Graphes | News | Analyses et conseils | Historiques | Vie du titre | Secteur | Forum |

Evidement que c'est pas plus...

L'entreprise Tarbes Industry est en grande difficultés après avoir été abandonné par le gouvernent, la reprise se négocie au tribunal de commerce et le moins qu'on puisse dire dans le communiqué précédent : c'est qu'on cache la situation de la future mariée ...

En gros, c'est le seul savoir faire français pour fabriquer notamment les pièces maitresse des torches à plasma, et si ça disparait, Europlasma n'a plus les moyens physiques français de voir aboutir ses projets ...

Article : "La situation reste fragile pour Tarbes Industry"

8 avril, 2021

Je note : "Tarbes Industry va mieux mais sa santé financière reste délicate. Maillon essentiel de la filière munitionnaire française, l’entreprise des Hautes-Pyrénées est toujours surveillée de près par le ministère des Armées, qui n’exclut pas une nouvelle cession pour assurer sa pérennité.

Trois années de visibilité grâce aux Armées

Longtemps propriété de l’ex-GIAT Industries (devenu Nexter en 2006), Tarbes Industry venait d’être racheté par l’homme d’affaires Franck Supplisson lorsqu’éclate la crise sanitaire. Aux conséquences des trois reprises réalisées en deux ans se sont ajoutés des délais supplémentaires, une trésorerie davantage fragilisée et la perspective d’un nouveau dépôt de bilan.

Après un arrêt total de la mi-mars à début juillet 2020, « la reprise de la production a été difficile chez Tarbes Industry, compte tenu des pertes de compétences et de l’état de l’outil industriel », commentait le ministère des Armées dans une récente réponse écrite au député LFI Bastien Lachaud.

Pour le ministère des Armées, il s’agissait alors d’éviter la disparition d’un fournisseur de la filière nationale de munitions gros calibres. Dans un contexte aggravé par le Covid-19, celui-ci a donc donné un « coup de pouce financier », au travers d’un marché notifié au printemps dernier à Nexter. Cette commande majeure porte sur 80 000 obus explosifs modulaires de calibre 155 mm LU 211, dont les corps seront produits à Tarbes.

« Depuis, Nexter a obtenu de nouveaux contrats à l’exportation. Cette commande nationale et ces contrats export donnent de la visibilité à l’ensemble de la filière, en particulier à Tarbes Industry », ajoute le ministère des Armées. En juillet 2020, le carnet de commandes dépassait les 100 000 pièces et assurait trois années de production. Pourtant, l’inquiétude est de mise car la situation financière, tout en s’étant améliorée, reste fragile et ne permet pas encore de pérenniser l’activité sur le long terme.

L’obligation de se diversifier

« Au-delà des prises de commandes, Tarbes Industry a besoin d’entretenir et d’investir au profit de son outil de production, afin de gagner en productivité et de répondre aux besoins de Nexter, tant en qualité qu’en quantité », souligne le ministère des Armées.

Nexter demeure à ce jour l’unique client de Tarbes Industry. Sa diversification est donc un autre enjeu essentiel, « la commande nationale ne pouvant pas garantir sa pérennité, et la dépendance à un client unique n’étant pas soutenable dans la durée ».

Ce travail de diversification a déjà commencé. Après l’obtention d’une homologation pour la production de pièces d’obus de 120 mm 120 EXPL F1, l’entreprise devrait profiter du projet d’installation « d’une nouvelle activité dans le domaine de l’aéronautique », relevait la préfecture des Hautes-Pyrénées en février dernier. Enfin, Tarbes Industry pourrait, selon son PDG, participer à la production de munitions pour la Marine nationale.

Parce qu’il exige d’investir dans de nouvelles machines et compétences, cet objectif de diversification est indissociable de la recherche de partenariats industriels, voire de repreneurs capables d’apporter les fonds nécessaires. Ici aussi, les démarches avancent, mais sans avoir débouché sur une solution pérenne. Ici aussi, l’État a dès lors dû apporter son concours, par l’entremise d’un cabinet spécialisé et du délégué interministériel aux restructurations des entreprises (DIRE).

Alerté dès mai 2020, le ministère des Armées considère lui aussi tous les scénarios possibles, « y compris ceux reposant sur l’arrivée d’un nouvel acteur au capital de Tarbes Industry, en tant que partenaire ou repreneur ». Il confirme par là s’associer à la mission confiée au DIRE.

Dix mois plus tard, « plusieurs partenaires ou repreneurs potentiels ont d’ores et déjà manifesté leur fort intérêt pour reprendre le site et travaillent sur des projets industriels concrets », avançait la préfecture des Hautes-Pyrénées. D’après celle-ci, l’État « restera attentif à la situation de ce site de production » afin qu’une trajectoire positive puisse enfin se dessiner pour la trentaine de salariés et d’intérimaires concernés.

================

Encore une victime expiatoire de la gestion imbécile économique de cette crise qui fait croire qu'il pleut des milliards partout sans discontinuer : évidemment, on ne demande jamais à ces entreprises en quasi liquidation pourquoi ça va pas...

|

Répondre

|

Je lis bien, c'est écrit ça :

"L’acquisition de 100% du capital de Tarbes Industry pour un montant de 10 k€ sera suivie d’une augmentation de capital à hauteur de 2 M€."

|

Répondre

|

Logo Europlasma

Communiqué de presse, Bordeaux le 25/05/21

EUROPLASMA SIGNE UNE PROMESSE D’ACQUISITION DE LA SOCIÉTÉ TARBES INDUSTRY

Europlasma, expert des solutions de dépollution, annonce avoir signé ce jour une promesse d’acquisition de l’intégralité du capital de la société Tarbes Industry, fleuron de l’industrie française doté d’un savoir-faire unique en matière de forgeage, de traitement thermique et d’usinage des métaux.

Cette opération de croissance externe confirme la deuxième phase du plan stratégique d’Europlasma (communiqué du 16/04/2021) articulé autour de 3 axes, à savoir : la dépollution, la décarbonation et la valorisation. L’acquisition de Tarbes Industry permettra d’intégrer l’ensemble de la chaîne de valeur relative à la torche à plasma et de valoriser les produits issus du traitement des déchets de l’industrie de l’aluminium.

Relance industrielle du site et internalisation de la production des torches à plasma

Tarbes Industry, implantée sur le site historique de l’Arsenal à Tarbes (65), est fournisseur d’éléments destinés à de grands industriels de la défense terrestre. Le site, comptant une vingtaine de salariés, dispose d’un savoir-faire unique et est la seule forge capable d’assurer la production de corps creux de grandes dimensions en France.

Dans ce cadre, Europlasma va capitaliser sur le savoir-faire et l’expertise de Tarbes Industry pour internaliser l’usinage des pièces constituant les torches à plasma. Cela permettra d’optimiser les coûts de fabrication et de mieux répondre aux sollicitations d’industriels souhaitant réduire sensiblement leur empreinte carbone grâce à la torche à plasma avec une réactivité et une compétitivité accrues. Cette activité pourrait accroître le chiffre d’affaires de Tarbes Industry de plusieurs millions d’euros par an et représenter une part majeure de la production à terme. À titre d’exemple, le four additionnel de l’usine de traitement des déchets d’amiante, Inertam, nécessite la fabrication de 4 torches à plasma, quand celui d’une usine de grande capacité (50.000 t/an) en requiert une quinzaine.

En outre, Europlasma, déjà engagé par ailleurs dans le traitement et la valorisation des déchets d’aluminium, entend à plus long terme diversifier les activités de Tarbes Industry avec la création d’une filière complète de production et de transformation en produits finis d’aluminium ou d’aluminium-composite moins carbonés à destination des secteurs de l’énergie, de l’automobile et de la défense.

10 M€ d’investissement sur 4 ans et un retour à la rentabilité de Tarbes Industry dès 2022

Cette reprise vise à garantir la pérennité de Tarbes Industry et par conséquent permettra d’honorer dans des conditions optimales les commandes en cours. En effet, Tarbes Industry bénéficie d’ores et déjà de deux années de production garanties par son client historique. Une commande passée en 2020 est toujours en cours de fabrication et représente un chiffre d’affaires à venir de 4,6 M€. De plus, dans le cadre de cette reprise, Tarbes Industry devra honorer une commande ferme supplémentaire, estimée à 8,8 M€ sur les deux prochains exercices.

Europlasma prévoit d’investir près de 10 M€ sur 4 ans. Les investissements réalisés en 2021 seront prioritairement affectés à la consolidation de l'outil de production et à l'amélioration de sa robustesse et de sa performance d’une part, à la relocalisation en France des activités d’usinage d’aluminium d’autre part. Dans ces conditions, le résultat opérationnel de Tarbes Industry devrait être à l’équilibre en 2021 et son résultat net bénéficiaire dès 2022.

L’acquisition de 100% du capital de Tarbes Industry pour un montant de 10 k€ sera suivie d’une augmentation de capital à hauteur de 2 M€.

Jérôme Garnache-Creuillot, Président Directeur Général d’Europlasma déclare : « Au cœur du Territoire d’industrie « Lacq, Pau, Tarbes », dispositif économique visant à améliorer le développement de projets industriels innovants, Tarbes Industry est une entreprise riche d'un savoir-faire reconnu et d'une histoire prestigieuse sauvée l'an dernier par son propriétaire actuel qui a œuvré à son retournement et à sa transmission en s'assurant de la qualité de notre projet industriel et de sa pérennité. Entreprise stratégique pour l’État français, Tarbes Industry dispose d’un carnet de commandes fourni grâce notamment à un client historique. Elle est également stratégique pour Europlasma dans le cadre de son développement et de son modèle fondé sur le traitement des déchets dangereux, la décarbonation de l’industrie et la valorisation des matières premières résultant des procédés de traitement.

Nous allons par conséquent consolider l’outil de production afin de garantir la qualité des produits fabriqués actuellement et capitaliser sur le savoir-faire des hommes pour relocaliser certaines productions stratégiques et diversifier les métiers en internalisant la fabrication des torches à plasma. Ce faisant, les investissements liés à nos opérations de croissance organique seront sensiblement réduits et la rentabilité des futures usines de traitement des déchets accrue. En outre, la compétitivité de nos torches et notre positionnement concurrentiel seront renforcés à un moment où les industriels sont de plus en plus nombreux à envisager la torche à plasma comme une alternative décarbonée à la très haute température carbonée. Ainsi, notre projet satisfait pleinement à la feuille de route des partenaires engagés dans ce processus de cession qui vise une moindre sensibilité de Tarbes Industry aux activités défense. »

Le Groupe espère finaliser l’opération avant l’été, après avoir obtenu l’autorisation du tribunal de commerce de Paris et, s’agissant d’une activité ayant un fort intérêt stratégique pour la défense française, l’accord des services concernés de l’État.

Toute l'actualité d'Europlasma

|

Répondre

|

De quoi sursoir à la baisse : toujours un peu plus bas...

Europlasma : tirage de 3 nouvelles tranches de 100 obligations convertibles en actions avec bons de souscription d'actions attachés (OCABSA) pour 3 Md'e.

Actualité du 25 mai 2021

La société Europlasma a annoncé le tirage de 3 nouvelles tranches de 100 obligations convertibles en actions avec bons de souscription d'actions attachés (OCABSA). Le montant nominal de ces 3 tranches est de 3 millions d'euros.

Europlasma rappelle que les fonds seront notamment alloués à la mise en place de stockeurs supplémentaires dans la zone de préparation de charge de l'usine de traitement des déchets d'amiante, Inertam. Cet investissement permettra d'augmenter la disponibilité de l'usine et donc d'améliorer sensiblement sa productivité.

Les fonds serviront aussi à financer en Chine l'installation du four prototype pour le traitement des déchets d'aluminium afin de donner les moyens nécessaires aux campagnes d'essais dans la perspective de la conversion des nombreuses manifestations d'intérêt en commandes effectives dès le second semestre 2021.

|

Répondre

|

D'une rare efficacité baissière.

Poursuite du mouvement dans le sens prévu de mon précédent graphe avec un retour en "penny stock" maintenant bien effectif.

Attention au triple creux en cercle orange : faudra pas laisser passer la chance d'un rebonds sinon c'est les oubliettes du cul de basse fosse ...

De plus, on arrive en survente : ziva, ça va pas z'arranger les z"affaires.

La piscine de RSI avec palmes et tuba devrait faire mal : attention Apnée...

|

Répondre

|

Si tu avais lu le début de la file, ça t'aurais éviter de raconter des âneries...

De plus, vu le niveau pléthorique d'émissions à venir : on reste parfaitement dans un phénomène d'évitement de l'endettement car l'entreprise a atteint un tel niveau comptable qu'elle ne peut plus d'endetter.

Elle est obliger de trouver de la dette immédiatement convertible en actions nouvelles préjudiciable à son capital et au cours du titre.

Si tu étais comptable comme tu la faussement prétendu sur l'autre file, tu le saurais...

: (

Pitoyable et affligeant

|

Répondre

|

Décidément la casserole tient toutes ses promesses...

Un document de l'AGO 2021 !

RAPPORT SPECIAL DU CONSEIL CONCERNANT L'ATTRIBUTION GRATUITE D'ACTIONS

https://www.europlasma.com/wp-content/uploads/2017/08/EUROPLASMA-Rapport-AGA-2020.pdf

Je note "seuls trois salariés ont été bénéficiaires d’attributions définitives au cours dudit exercice ".

Fait dire qu'on a converti 10 € de réserves en 5 actions nouvelles !

Message complété le 18/05/2021 12:41:45 par son auteur.

Les salariés doivent être très contents : on leur a fait un cadeau qui a déjà perdu -50% de sa valeur initiale !

|

Répondre

|

Top Casserole 2021 !

.

|

Répondre

|

Et ben voilà ...

Donc 1,007 et -4,37%

Retour en Penny stocks comme prévu et c'est pas fini...

Parce que la dilution annoncée ci-dessous prévoyait une émission de titres sur une base largement faussé de 2,00.

Là, c'est clair qu'on va déjà doubler le nombre de nouveaux titres émis et potentiellement si on continue de chuter , tripler le nombre de titre à émettre par conversion...

Message complété le 11/05/2021 10:09:42 par son auteur.

Inutile de nous prêter des intentions totalement farfelues. Manifestement, tu ne comprends pas grand chose à ce que l'on a tenté de t'expliquer...

|

Répondre

|

0

0

Pour une fois je suis d accord avec GD.

|

Répondre

|

Direction : penny stock !...

ça se précise grandement. on suit cette fourchette baissière juste au dessus de la médiane : direction 0,75 euros.

Les indicateurs sont baissiers.

.

|

Répondre

|

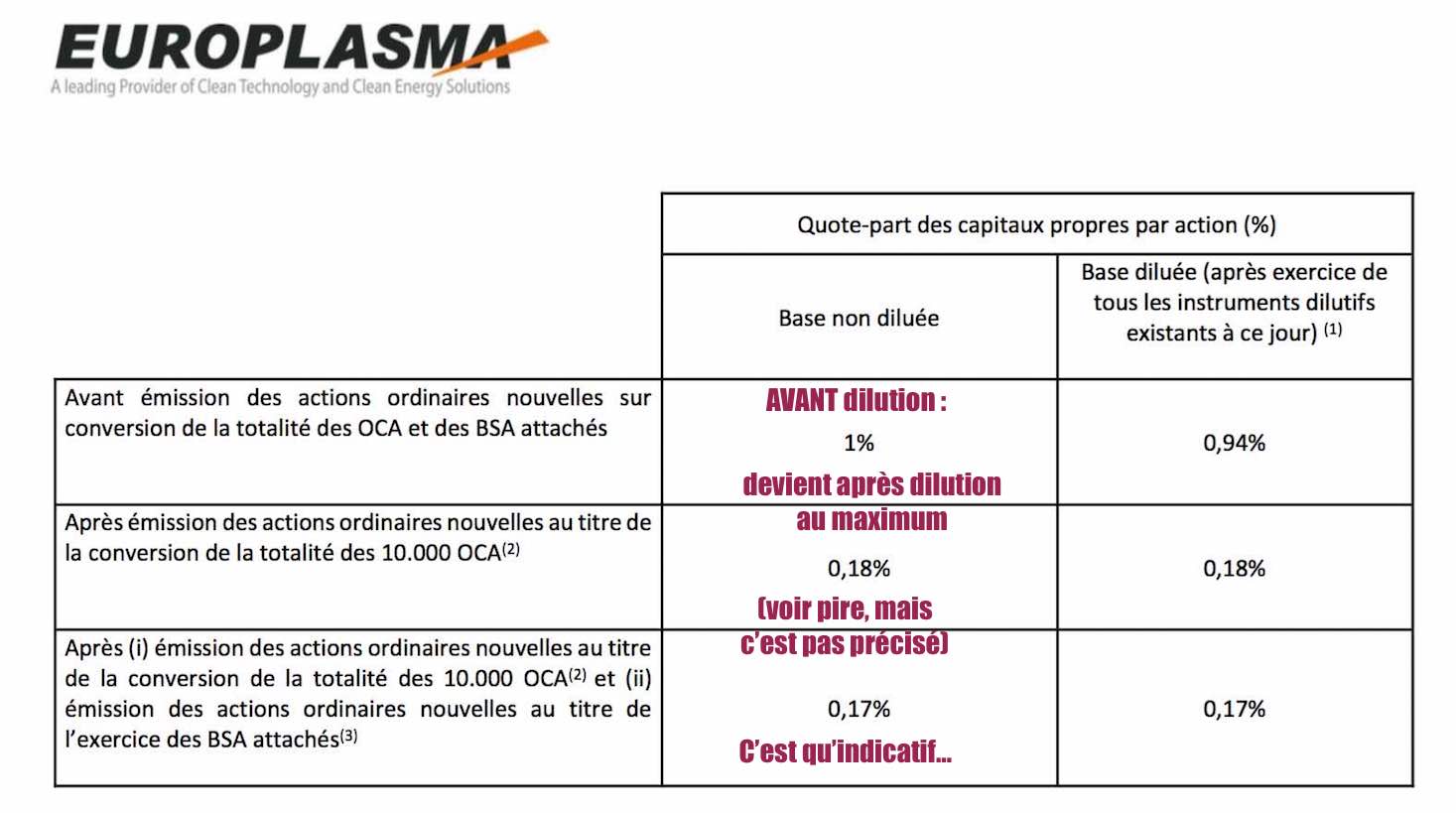

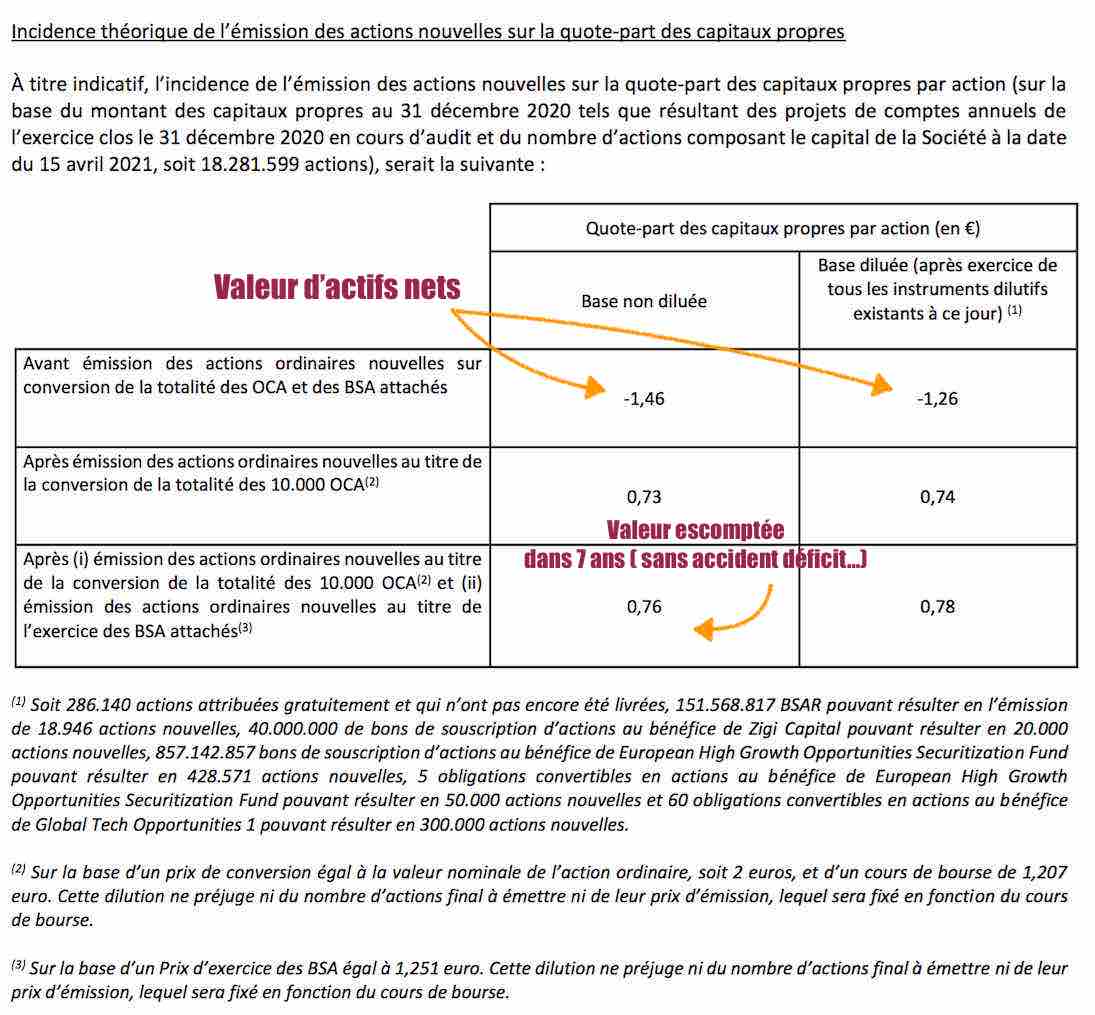

50 Millions de titres à émettre sur une base d’un prix de conversion égal à la valeur nominale de l’action ordinaire, soit 2 euros, et d’un cours de bourse de 1,207 euro. Cette dilution ne préjuge ni du nombre d’actions final à émettre ni de leur prix d’émission, lequel sera fixé en fonction du cours de bourse.

Mais vu les comptes et le manque cruel d'annonces de contrat et de CA récurrent, ça c'est dans le meilleur des cas : les objectifs sont prévus pour être dépassé surtout dans ce domaine.

Si les pertes continuent, toute la mécanique est prévu pour s'ajuster : lisez bien le communiqué de presse en précédent. 9a promet une belle dilution et en l'absence totale de garantie, il n'y a rien gagner à rester actionnaire d'une boite pareille qui a frisé la liquidation judiciaire....

.

|

Répondre

|

Emission pléthorique de 10 000 OCA (Obligations convertibles en action d'une valeur de 10 000 euros ).

(Voir page 4)

https://www.europlasma.com/wp-content/uploads/2017/08/2021_04_16-Nouveau-financement-Def.pdf

.

Les actifs nets à partir des capitaux propres 2020 sont à -1,46 euros, ce sans aucune garantie d'activité pour 2021 mis à part de la vente de matériel d'occasion pour 7 Md'euros...

.

|

Répondre

|

On continue de prendre les actionnaires pour des billes de concours...

Vous noterez qu'il est déjà prévu de 25 Md'e sont déjà prévu pour passer la trappe en recapitalisation à consommer par du déficit comptable et donc des pertes.

Toujours aucun perspective comptable de retour à l'équilibre de stabilisation de capitaux propres actuellement largement déficitaires.

MISE EN PLACE D’UN FINANCEMENT OBLIGATAIRE JUSQU’À 100 MILLIONS D'EUROS SUR 7 ANS SOUS FORME D’OCABSA POUR SOUTENIR LA SECONDE PHASE DU DÉVELOPPEMENT D’EUROPLASMA

Communiqué de presse -Bordeaux, le 16 avril 2021

https://www.europlasma.com/wp-content/uploads/2017/08/2021_04_16-Nouveau-financement-Def.pdf

--------------------------------------------------------------------------

Voici donc quoi il est prévu que servent les 100 Md'e. c'est très vague et largement bâteau comme communiqué. Et surtout, comme d'habitude pas de prévisionnel sauf la dilution qui sera très importante. Mais venant d'un fond basé aux iles Caymans, on en attendait pas moins.

Il est donc prévu que Europlama émette pour 100 Md'e de titres issus de conversion pour un business actuellement ridicule de mois de 4 Md'e. manifestement, il a plus à gagner à émettre des titres nouveaux que de faire du CA et l'activité.

Vous noterez encore que 100 Md'e sur 7 ans, ça fait 14,28 Millions d'euros, soit exactement le niveau d'évolution décrit dans les comptes annuels 2020 (Voir tableau au dessous). On nous prend vraiment pour des billes...

NOTONS DONC QUE :

"Dans ce cadre, plus de 75 % des fonds levés iront au financement de nouveaux projets générateurs de valeur, permettant d’atteindre une taille critique nécessaire pour répondre à une demande en constante augmentation sur les principaux domaines d’expertise d’Europlasma. Le Groupe entend ainsi :

• Accroître sa capacité de traitement et de valorisation des produits issus du traitement de l’amiante. En effet, lors des chantiers de réhabilitation plusieurs centaines de milliers de tonnes de déchets amiantés sont produites annuellement seulement pour la France. Aujourd’hui, le procédé de l’usine rénovée INERTAM doit impérativement être répliqué, à plus grande échelle, sur plusieurs sites pour répondre aux sollicitations commerciales reçues en France et à l’international ;

• Développer la nouvelle activité de CSR (Combustibles Solides de Récupération), pour laquelle un premier contrat de 4,5 millions d’euros sur 5 ans a été signé en mars 2021, par la mise en place de nouvelles unités de préparation afin de répondre à la très forte demande et créer ainsi un maillage de cette activité sur le territoire français. De par la nature de cette activité, il est nécessaire de rapprocher les unités de production de CSR des industriels souhaitant remplacer une partie du combustible fossile entrant dans leur procédé de fabrication par du CSR et ce faisant limiter leur empreinte carbone ;

• Concrétiser les opportunités commerciales existantes en Amérique du Sud pour l’industrie gazière et pétrolière ainsi qu’en Chine, pour les cendres volantes et le recyclage des déchets d’aluminium, dont les avancées et premiers résultats prometteurs devraient permettre, à terme, de déployer ces solutions à l’échelle mondiale ;

• Étendre les marchés et domaines d’application des technologies plasma, notamment en poursuivant les travaux de recherche et développement, seul ou au travers de partenariats fondateurs des marchés d'avenir ;

• Permettre d’éventuelles opérations de croissance externe ciblées pour appuyer sa stratégie commerciale par des acquisitions susceptibles de valoriser les produits issus du traitement des déchets ou internaliser des fonctions clés de la chaîne de valeur de la technologie plasma, pouvant conférer à Europlasma une plus grande autonomie, rentabilité ou compétitivité dans la fabrication des torches plasma.

|

Répondre

|

Chais d'œuvres en péril constant...

Europlama : Résultats annuels 2020:

Relance industrielle et commerciale, amélioration des résultats et désendettement valident la fin de la 1èrephase du plan stratégique

•Redémarrage réussi d’Inertam depuis l’été 2020

•Réorientation du site de CHO Morcenx et création d’une nouvelle activité de préparation de CSR

•Amélioration des résultats opérationnelset du résultat net

•Désendettement massif du Groupe–Dette financière réduite à 7,7 M€(-16,9 M€)

•Nouveau financement pour accélérer dès 2021 : la seconde phase du développement

Communiqué de presse | Bordeaux, le20 avril 2021

https://www.europlasma.com/wp-content/uploads/2017/08/2021-04-20-Resultats-annuels-2020.pdf

++++++++++++++++++++++++++++++++++++++++++++++++++++++++

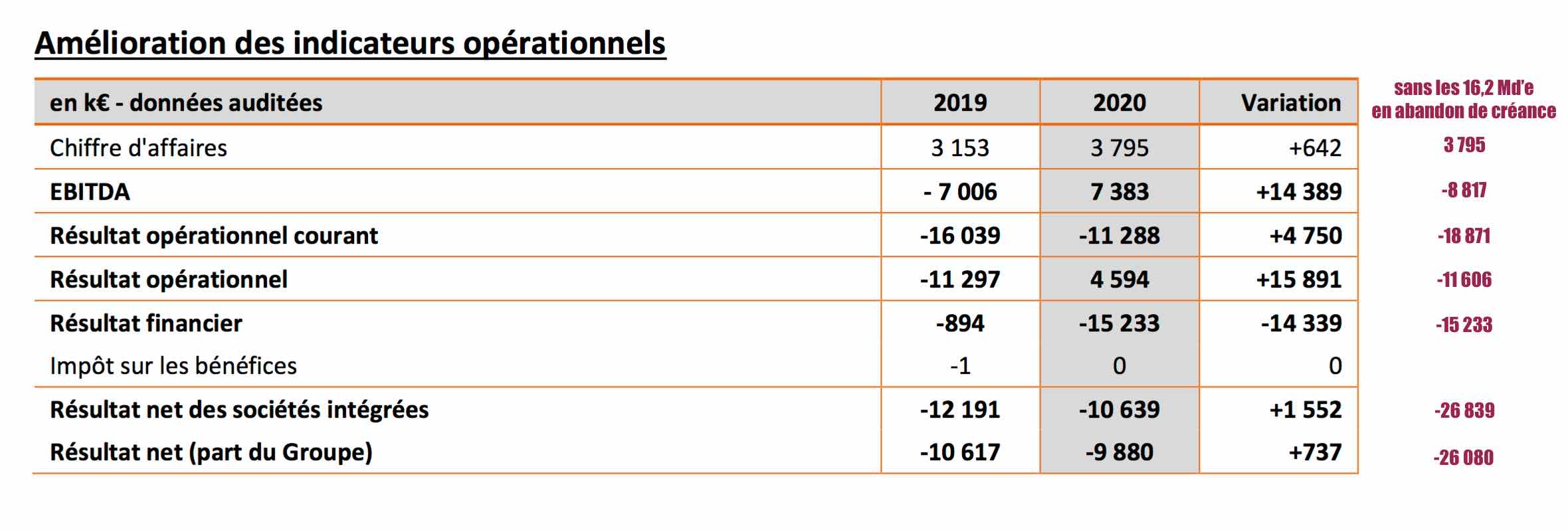

Contraire à ce qui est annoncé, il n'y a pas grand amélioration dans les comptes de cette bouse boursière qui consomment de l'argent frais comme une chevolet V12 de 1958...

L'amélioration des compte tient en seul point en page 2 : "De plus, la réorientation du site de CHO Morcenx engagée en novembre 2020 s’est accompagnéed’un rachat de la dette associée par lepartenaire financier d’Europlasma, permettant le désendettement massif du Groupe et entrainant la comptabilisation d’un produit non courant de 16,2M€par abandon de créances. Ce produit fait ressortir unrésultat opérationnel2020positif à 4,6 M€(-11,3 M€ en 2019) et un EBITDA2020 à 7,4 M€, en amélioration de 14,4 M€ en un an."

Je vous ai mis les comptes annuels sans l'abandon de créance qui montre bien que la situation n'a fait qu'empiréerleau joint (voir tab. joint).

Toujours en page 2, on peut lire "Le travail de fond destiné à rationaliser et à améliorer la structure industrielle, concomitamment à la poursuite d’actions de maîtrise strictedes charges d’exploitation,ont permis d’améliorer le résultat opérationnel courantde 4,8M€, pour le ramenerà -11,3M€. Cette amélioration a été réalisée grâce à :

•Une hausse de 2,7M€ des autres produits d’exploitation, principalement liésà la valorisation des travaux sur le four d’Inertam;

•Une baisse de 0,8 M€ des charges externes, principalement sur les honoraires liés à la réorganisation;

•Une diminution de 2,8 M€ des dotations aux amortissements, après les importantes dépréciations enregistrées en 2019.

Vous noterez donc qu'il n'y a aucun amélioration concernant le CA, puisqu'on génère des produits d'exploitation avec une revalorisation de travaux et la diminution de charges d'amortissement, c'est parce qu'on a du déprécié totalement ce dans lequel on avait investi.

Bref, cette publication annuelle est très pipeauté concernant des améliorations qui ne concernent ni une hausse de CA, ni une admiration comptable. La preuve ci-dessous ...

On notera encore qu'en gros vue la publication du premier semestre, il ne s'est rien passé au second semestre 2020 mis à part des tractations... Et qu'on a en gros doublé les charges du Premier semestre comme initialement attendu en déficit comptable.

.

|

Répondre

|

1

spam nom masculin

ANGLICISME Envoi répété d'un message électronique, souvent publicitaire, à un grand nombre d'internautes sans leur consentement. - SYN. pollupostage, spamming (ANGLICISME). - RECOMMANDATION OFFICIELLE arrosage.

Ce type de messages. ➙ RÉGIONAL pourriel.

|

Répondre

|

1

Cours temps réel: 1,201 -3,92%

|

Répondre

|

4

No stress

|

Répondre

|

2

Juste pour rire, sur ZB :

|

Répondre

|

Ah ? Une lueur d'espoir !

Commencerais tu à te poser des questions pertinentes ?

|

Répondre

|

Forum de discussion Europlasma

202105252323 627227 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !