Analyse de Seb

Cours temps réel: 48,22 0,46%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

* Il en manque encore un peu à la vue des indicateurs

* le retracement de l'ETE est fait

* nous voilà bientôt arrivés sur une zone de polarité long terme ( mais bon seulement 2 points)

* coupure de la Mm40 sur la Mm200 en cours

|

Répondre

|

Obywan24/07/2025 09:27:13

2

40€ en ligne de mire fin d’année pour une valorisation VE a 0%

Doucement mais sûrement.

|

Répondre

|

Les Français ont peur.

Ils ne consomment plus.

|

Répondre

|

moi j'aime bien aller faire un tour sur les forum Bourso car on y trouve quand même des informations assez pointues (voire confidentielles) sur certaines valeurs j'ai remarqué.

|

Répondre

|

Je note : "Y en a un sur le forum de Bourso qui vient d'acheter 1000 actions SEB, c'est pas des petits joueurs là bas."

Libre à chacun de prendre pour argent comptant le tombereau de balivernes et autres billevesées qui circule au Bousoramakistan.

Surveiller les apparitions des bousobrameurs nous prend déjà bien assez de temps…

Nous au moins, on en fait pas la réclame…

: )

|

Répondre

|

Les avis sur cet appareil sont très bons sur internet. Je dis ça je dis rien.

|

Répondre

|

Pour clipser il faut donc pouvoir fermer, et pour fermer si on y met son pain de mie & accompagnement on doit forcer, et bien c'est un vice de forme.

Il y aurait eu 3 vis en en plus pour ajuster le pression il n y aurait pas eu de casse.

Pour votre information quand on lit un commentaire, si on veut y répondre le minimum serait de le comprendre et non pas d y sauter dessus sans chercher plus loin que le bout de son nez.

|

Répondre

|

Y en a un sur le forum de Bourso qui vient d'acheter 1000 actions SEB, c'est pas des petits joueurs là bas.

La casse du clip n'est elle pas due à une mauvaise utilisation de votre part ?

J'ai vu vos commentaires un peu brutes dans une autre discussion, vos gestes ne sont ils pas à l'image de vos paroles ?

|

Répondre

|

Seb : nouveau profit warning

06/10/2025 Lourde sanction boursière...

Attentisme. Seb se fait lourdement sanctionner par les investisseurs après un nouveau profit warning... Le redressement attendu de l'activité en Europe ne se matérialise pas. Aux Etats-Unis, les perturbations liées aux droits de douane conduisent à un attentisme général. Alors que le champion du petit électroménager prévoyait une croissance interne de +2% à +4% sur l'ensemble de l'année, il table maintenant sur une stabilité ou une légère hausse de ses ventes. Rappelons qu'en juillet, Seb a déjà abaissé sa feuille de route car la première estimation visait une croissance de +5%.

Détérioration. La détérioration de l'activité a un impact significatif sur le résultat opérationnel 2025 qui devrait finalement atterrir entre 550 et 600 ME vs. 700-750 ME prévu jusque-là. Cet indicateur financier va marquer un fort recul par rapport aux 802 ME atteints en 2024... Face aux vents contraires, Seb met l'accent sur l'innovation tout en cherchant à améliorer sa productivité... L'évolution boursière de l'entreprise de la famille Lescure est très décevante. L'action est même divisée par 3 par rapport à son niveau atteint en 2021. La pandémie avait conduit les ménages à renouveler l'équipement de la maison et notamment de la cuisine...

Consommation. Dans un contexte incertain d'un point de géopolitique et économique, la consommation n'a aujourd'hui pas le vent en poupe... Cela ne doit pas occulter les points positifs de Seb. L'activité est repartie à la hausse en Chine où la filiale Supor profite d'un environnement plus porteur et de gains de parts de marché. Ce pays est un contributeur majeur car il représente 31% de l'activité grand public. Par ailleurs, l'effet de base devient progressivement plus favorable pour les ventes destinées aux professionnels...

On prend le contrepied de la déprime ambiante en achetant/renforçant la ligne Seb au plus près des 50 Euros... ?????

|

Répondre

|

J'ai acheté un appareil à croque monsieur de la marque SEB.. utilisé 5 fois et le clips de fermeture a cassé avec un bout de la poignée.

Autant solide (l'appareil) que le cours de l'action

|

Répondre

|

Obywan aurait-il raison ? 40 euros en, fin d'année?

|

Répondre

|

Seb : haché menu...

14/08/2025

Trop c'est trop ?

Seb a été fortement secoué récemment en bourse, alors que les ventes du groupe du 1er semestre sont ressorties à 3.748 ME, soit une croissance interne de seulement +0,6%... La croissance organique des ventes au 2ème trimestre s'est établie à +1,9% après - 0,6% au T1. On aura noté malgré tout une accélération de l'activité en Europe occidentale, une poursuite de la hausse en Chine, un retour à la croissance côté 'Professionnel', mais aussi des incertitudes et de l'attentisme en Amérique du Nord liés au dossier des droits de douane. Au 1er semestre, le résultat opérationnel s'est au final établi à 119 ME, en net retrait de 51% par rapport à 2024... Ce chiffre comprend un lourd effet de change négatif de 59 ME et un effet périmètre positif de 4 ME. La marge opérationnelle s'est inscrite ainsi à 3,2% des ventes, contre 6,5% l'année précédente. Le résultat intègre la baisse de la contribution du Café Professionnel, en retrait d'environ 40 ME sur le semestre, conséquence d'une décroissance organique à deux chiffres des ventes. Le Résultat net part du groupe du 1er semestre s'est établi ainsi à seulement... 1 ME, contre 100 ME à fin juin 2024.

Seb a révisé au passage son attente de croissance organique annuelle des ventes, qui devrait être comprise entre 2% et 4% contre environ 5% précédemment. Le groupe anticipe désormais un résultat opérationnel dans une fourchette comprise entre 700 ME et 750 ME en 2025 par rapport aux 802 ME de 2024... On espère donc désormais du côté des analystes que le marché américain va sortir de sa torpeur. Pour patienter, la structure financière du groupe apparaît solide avec une dette nette qui équivalait à 1,8 fois l'Ebitda en fin 2024, tandis que Seb avait pourtant été contraint de régler une amende de 189,5 ME pour une affaire d'entente avec des concurrents... Il convient aussi de se souvenir que l'Amérique du Nord ne représente qu'environ 11% des ventes consolidées de Seb, alors que la Chine à elle seule se situe à plus de 26%. Seb reste donc bien placé dans la compétition mondiale avec des places de numéro 1 mondial dans les articles culinaires, la cuisson électrique, le soin du linge, les machines à café professionnelles...

|

Répondre

|

40€ en ligne de mire fin d’année pour une valorisation VE a 0%

|

Répondre

|

1

1

A la longueur de temps, on a la démonstration que le marché est surévalué et que les mauvaises nouvelles viennent sonner le rappel à la réalité.

Ceux qui ont acheté hier soir s'en souviendront.

|

Répondre

|

Bien vu

|

Répondre

|

Est-ce que Seb va vaincre la résistance ou repartir à la baisse ?

|

Répondre

|

@LBWB :

non je suis pas sûr

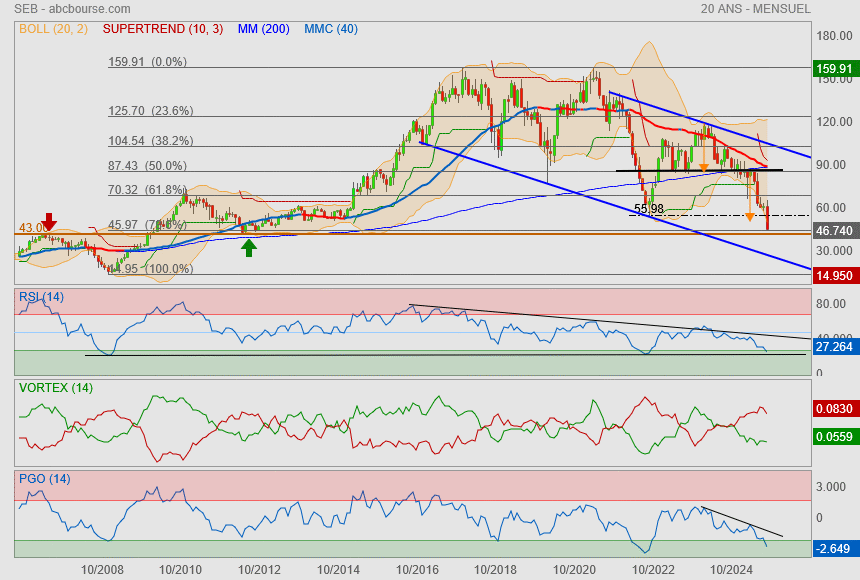

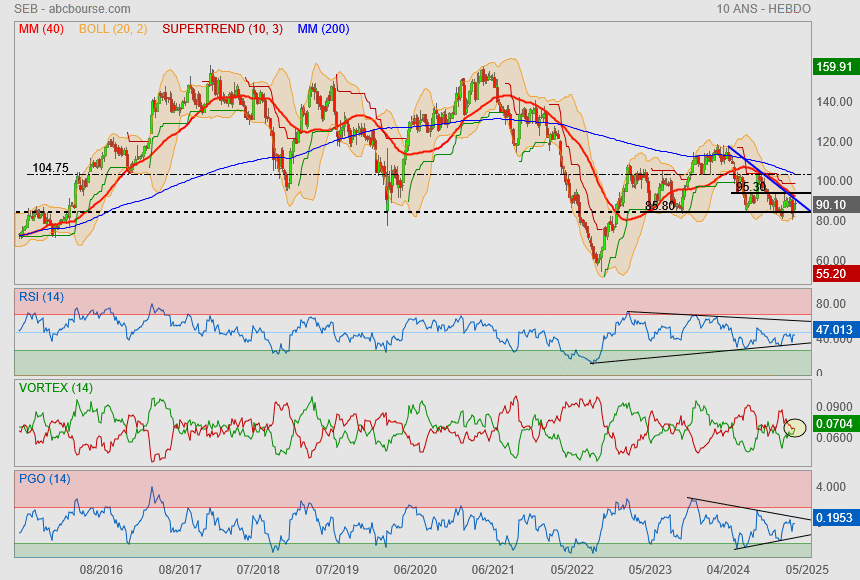

mais je l'ai bien vu cette ETE potentielle.

je dis "Mais au dessus d'un gros support vers 85.80€."

il en découle que je coupe sous ce niveau

Après je me dis, que le temps est pas trop mauvais.. avec, je le pense, un point bas fait en Chine au niveau consommation.

et Seb, c'est la Chine avant tout !

|

Répondre

|

Vs êtes sur de vous

Message complété le 14/03/2025 22:57:43 par son auteur.

analyse du 15/10/2024

https://www.abcbourse.com/forums/msg1048962_ete-hebdo

|

Répondre

|

Vous avez raison d'y aller.

|

Répondre

|

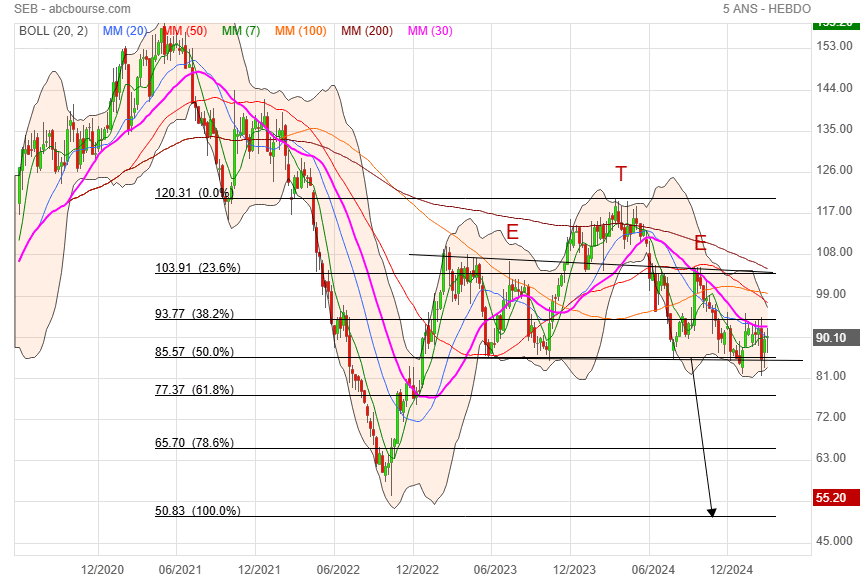

Complètement en contre tendance, je tente le coup sur cette société.

On est sous Mm200 descendante

sous le supertrend

sous l'oblique bleue et Mm40

Mais au dessus d'un gros support vers 85.80€.

-------------------------------

Déclaration de Stanislas de Gramont, Directeur Général du Groupe SEB (Paris:SK) :

« Le Groupe SEB a confirmé en 2024 son retour à une croissance soutenue. Nos ventes ont progressé de 5 % en organique et le ROPA de 10 %, portant la marge opérationnelle à 9,7 %, en ligne avec nos ambitions.

L’activité Grand Public a été le moteur de cette dynamique avec une croissance organique globale de 6 %, dont 9 % hors de Chine, portée par des marchés favorables et un bon rythme d’innovations dans nos grandes familles de produits. Nous avons renoué avec une croissance solide en Europe occidentale et en Amérique du Nord, tout en poursuivant une hausse à deux chiffres en Europe de l'Est et en Amérique du Sud. En Chine, Supor a renforcé son leadership malgré un marché encore faible. Les autres pays asiatiques affichent une légère progression sur l’année.

Le pôle Professionnel a consolidé sa performance après une année 2023 exceptionnelle. Les ventes, soutenues par l’expansion internationale, restent sur un niveau historiquement élevé.

2024 a également été marquée par des avancées stratégiques majeures : le lancement d’un hub en Chine pour le Café Professionnel et le renforcement de notre expertise en Culinaire Professionnel avec l’acquisition du Groupe Sofilac, complétée début 2025 par La Brigade de Buyer.

Forts de ces réussites et de l’engagement de nos équipes, nous abordons 2025 avec ambition et confiance. Dans un environnement qui reste incertain, nous anticipons une nouvelle année de croissance organique des ventes et de progression du résultat opérationnel. »

DIVIDENDE

Dans sa séance du 26 février 2025, le Conseil d’administration a proposé de distribuer, au titre de l’exercice 2024, un dividende de 2,80 € par action, en progression de 6,9 % par rapport au dividende versé en 2024 au titre de l’exercice 2023.

PERSPECTIVES

L’année 2024 a été marquée par une solide performance. La croissance de l’activité Grand Public est restée régulière et soutenue, et l’activité courante en Professionnel a affiché une bonne dynamique, au-delà de l’effet calendaire lié aux grands contrats. Par ailleurs, le ROPA a enregistré une progression marquée, confirmant la robustesse du modèle du Groupe.

Dans ce contexte, le Groupe aborde 2025 avec confiance et détermination, prêt à poursuivre cette trajectoire. L’environnement macroéconomique et géopolitique demeure incertain, et la saisonnalité de l’activité continuera de concentrer les résultats sur la fin d’exercice. Toutefois, nos marchés finaux devraient rester globalement porteurs, avec, comme catalyseur pour le Groupe, une bonne dynamique de lancements de produits.

Le Groupe anticipe ainsi une nouvelle année de croissance organique des ventes en 2025, accompagnée d’une nouvelle progression du ROPA.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !