Ubisoft : Star Wars Outlaws sera disponible le 30 août - Page 4

Cours temps réel: 6,082 -4,43%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

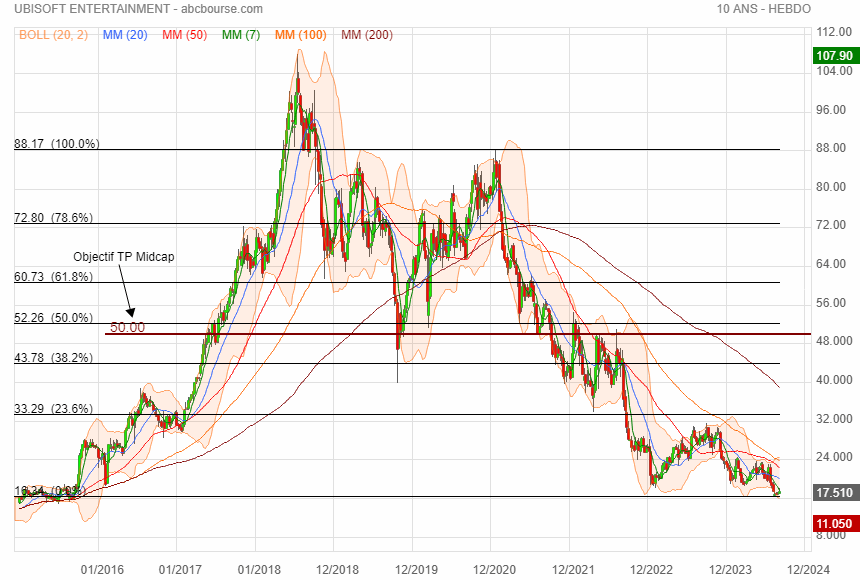

Jolie blague !

On revient avec un titre quelque peu moisi comparé à l'attente

mais on vise quand même 50€.

|

Répondre

|

https://www.abcbourse.com/marches/ubisoft-tp-icap-midcap-reste-a-l-achat-objectif-50-euros_641059

soit+/- les 50 % de la baisse depuis 2020

|

Répondre

|

On peut déjà commander le jeu aujourd'hui avant la date officielle de sortie de Vendredi prochain le 30 Août 2024.

----------------------------------------------------------------------------------------------------------------

L'air de rien, il y a quand même du choix. Voici ce que l'on peut déjà précommander et à quel prix :

Star Wars Outlaws Édition Spéciale D1 pour 79,99€ : le jeu de base et le bonus de précommande (soit des éléments cosmétiques pour le speeder et le Trailblazer).

Star Wars Outlaws Édition Gold pour 119,99€ : le jeu de base, le bonus de précommande, le season pass, La mission " Le pari de Jabba" et 3 jours d'accès anticipé.

Notons que les 3 jours d'accès anticipés permettent de jouer au titre trois jours avant la sortie, soit dès le 27 août 2024. Voilà, maintenant, vous savez tout sur Star Wars Outlaws !

--------------------------------------------------------------------------------------------------------------------

Pour le titre il devrait normalement y avoir une période de mieux et plusieurs analystes même parmi ceux qui ont préconisé la vente en début d'année sont en train de changer d'avis et pensent que d'ici la fin de l'année on pourrait revenir en direction des 25 euros.

Il faut dire qu'une sortie d'un titre majeur fin Août c'est presqu'une première chez les gros éditeurs de jeux. Là il n'y a pas de concurrence comme dans la période de fin d'année.

Mais maintenant avec Ubisoft c'est de plus en plus difficile de prévoir ce qui va réellement se passer et si le succès attendu se concrétisera bien. Je suis tenté quand même d'y croire ....

|

Répondre

|

Les AT, encore une preuve que c'est du n'importe quoi total

Le titre coule à pic, déjà 16.6, car c'est un des plus vadés de la cote, avec aucun achat en face, suite à une gestion et communication catastrophique

Les Guillemot sont en train de couler définitvement la société

|

Répondre

|

Synthèse d'une analyse technique

21.1 est notre point pivot.

Notre préférence : haussier tant que 21.1 est support.

Scénario alternatif : en cassure de 21.1, Ubisoft Entertainment pourrait aller sur 19.7 et 18.8

-----------------------------------------------------------------------

Une autre analyse technique donne à peu de choses près le même avis mais voit la baisse persister à court terme jusqu'à 18,87 euros sans exclure un cran légèrement inférieur vers 18,50 euros.

Autrement dit on est quand même pas loin d'un point d'achat potentiel.

|

Répondre

|

Dans un volume 4 à 5 fois supérieur à la moyenne et avec une baisse de 14% on a atteint un plus bas à 19,2250 euros.

On a laissé tomber le couteau mais si l'on revient sous les 19 euros pour atteindre les plus bas de ces derniers mois je pense qu'il y a réellement de quoi se remettre sur le titre pour ceux qui n'en ont pas ou de se renforcer pour ceux qui en ont. La sanction du marché a été très sévère parce qu'on est dans un moment où les marchés semblent plus fragiles.

|

Répondre

|

Et bien la confirmation des objectifs qui avait déçu lors de la précédente publication semble provoquer une nouvelle déception qui ajoutée aux incertitudes du moment provoque une chute de près de 10% ce matin.

Il va falloir faire avec en profitant de cette baisse pour éventuellement tenter de rebondir mais sans certitude.

Barclays maintient sa recommandation de pondération de marché et réduit l'objectif de cours de 20,15 à 20,10 EUR.

TD Cowen maintient sa recommandation de conserver avec un objectif de cours réduit de 27 à 23 EUR.

|

Répondre

|

Et bien la confirmation des objectifs qui avait déçu lors de la précédente publication semble provoquer une nouvelle déception qui ajoutée aux incertitudes du moment provoque une chute de près de 10% ce matin.

Il va falloir faire avec en profitant de cette baisse pour éventuellement tenter de rebondir mais sans certitude.

|

Répondre

|

Confirmation perspectives exercice en cours

(Boursier.com) — Le chiffre d'affaires IFRS15 d'Ubisoft au 1er trimestre 2024-2025 s'élève à 323,5 millions d'euros, en hausse de +12% (+11,4% à taux de change constants) par rapport aux 288,9 ME réalisés au 1er trimestre 2023-2024.

Dans l'ensemble, le trimestre a été marqué par une croissance du nombre de jours de session de jeu, de 15% sur consoles et PC principalement grâce aux jeux GaaS. Les MAU s'élèvent à 38 millions, en hausse de +7% sur un an.

Le 'net bookings' du 1er trimestre 2024-2025 s'élève à 290 ME, supérieur à l'objectif d'environ 275 ME, et en hausse de +8,3% (+7,8 % à taux de change constants) par rapport aux 267,7 ME réalisés au premier trimestre 2023-2024

Perspectives

Le 'net bookings' du 2etrimestre est attendu autour de 500 ME.

Pour l'exercice 2024-2025, le Groupe confirme ses objectifs financiers. Il prévoit une croissance solide du 'net bookings', une légère progression du résultat opérationnel non-FRS et une hausse de la capacité d'autofinancement non-IFRS conduisant à un flux de trésorerie libre positif.

----------------------------------------------------------------------------------------------------------------------

Rien de nature selon moi, à beaucoup changer dans l'immédiat une tendance haussière plutôt timide en dépit de l'analyse de Jefferies.

|

Répondre

|

Depuis ces derniers jours et à contre-tendance on voit Ubisoft qui avait accusé une baisse vers ses plus bas sous les 20 euros reprendre des couleurs.

C'est hier que le déclic a eu lieu suite à une analyse de Jefferies

https://www.abcbourse.com/marches/ubisoft-galvanise-par-jefferies_636458

Mais le mouvement continue aujourd'hui en dépit de la faiblesse du marché.

------------------------------------------------------------------------------------------------------------------------

(Boursier.com) — Contre la tendance, Ubisoft s'offre une quatrième séance consécutive dans le vert avec un titre qui avance de 3,2% à 21,8 euros. Si l'action de l'éditeur de jeux vidéo affiche encore un repli d'environ 5% depuis le premier janvier, elle est portée depuis hier par une note de Jefferies qui a relevé sa recommandation de deux crans, soit de 'sous-performer' à 'acheter'. L'analyste cite une combinaison de facteurs, notamment le solide pipeline de l'entreprise pour l'exercice 2025, mais aussi le changement de modèle de monétisation du groupe vers les revenus d'abonnement, offrant des recettes plus stables, un meilleur engagement client et une portée de marché plus large. La valorisation de l'action est faible et une inflexion des flux de trésorerie disponibles se dessine, ajoute le courtier.

Les analystes sont assez partagés sur la valeur puisque, selon le consensus 'Bloomberg', 14 sont à l''achat', 10 à 'conserver' et 3 à 'vendre'. L'objectif moyen à douze mois est fixé à 28,53 euros. La prochaine échéance pour le groupe de la famille Guillemot est fixée le 18 juillet avec la publication du chiffre d'affaires du premier trimestre 2024-2025.

-----------------------------------------------------------------------------------------------------------------------------

Autre point intéressant des initiés achètent des actions depuis le début du mois de Juillet.

https://www.abcbourse.com/marches/transactions_dirigeants/FR0000054470p

|

Répondre

|

Finalement la clôture au plus haut à 22,25 euros dans un volume plutôt au dessus de la moyenne pour un jour férié avec une hausse de 4,51% pourrait indiquer que la chute brutale liée à la dernière publication semble plutôt vite neutralisée.

Attendons donc la présentation du 10 Juin et surtout les commentaires qui vont en découler avant de savoir si la tendance haussière pourra continuer ou pas.

|

Répondre

|

Un analyste relève son opinion malgré la récente chute du titre.

Cantor Fitzgerald passe de neutre à surpondérer avec un objectif de cours relevé de 25 à 27 EUR.

Ce matin dans un marché un peu moins fourni on observe une certaine stabilisation du cours autour des 21,75 euros et il est difficile de prévoir la tendance future.

|

Répondre

|

Finalement malgré les attaques de fonds vadeurs hier qui ont vendu pour 1,62% du capital et contribué à sa forte baisse on est déjà revenu comme je le pensais assez vite au dessus des 21 euros de façon spectaculaire lors du fixing où on a échangé plus de la moitié des titres de la journée. On est ainsi revenu à 21,29 euros avec un +5,45% qui est peut-être en partie dû à des rachats de vadeurs.

Position d'un analyste de la Deutsche Bank

(CercleFinance.com) - Deutsche Bank a annoncé vendredi avoir ramené son objectif de cours sur Ubisoft de 35 à 32 euros, tout en maintenant une recommandation d'achat sur le titre.

Dans une note diffusée dans la matinée, l'analyste estime que le groupe de jeux vidéo a déçu avec son flux de trésorerie disponible (FCF) pour l'exercice écoulé 2023/2024, ressorti à -509 millions d'euros, marquant ainsi un troisième exercice consécutif de consommation de cash.

Un phénomène que l'intermédiaire explique par la persistance de coûts de développement élevés en dépit de la mise en place d'un programme d'économies.

Deutsche Bank dit pourtant rester constructif sur le dossier, considérant que le groupe est en train de sortir de l'ornière avec un FCF attendu positif sur l'exercice 2024/205 en cours, tout comme sur le suivant, avant une reprise anticipée de la croissance pour 2026/2027.

https://www.abcbourse.com/marches/ubisoft-deutsche-bank-reduit-son-objectif-de-cours_631287

------------------------------------------------------------------------------------------------

On garde un certain espoir malgré les mauvais signaux de cette publication. Et voyons si le 10 Juin ne corrigera un peu le tir.

|

Répondre

|

Le marché on le sait a toujours raison !!! Mais il lui arrive d'exagérer autant dans les baisses que dans les hausses.

Comment expliquer les réactions aujourd'hui alors qu'en apparence Ubisoft a tenu ses promesses pour l'exercice 2023-2024 qui est bien en redressement comme promis, et a prévu un exercice 2024-2025 encore un peu meilleur.

Les analystes autres que Stifel ne sont pas sur la même longueur d'onde.

---------------------------------------------------------------------------------------------

Analyse Jefferies (Sebastian Patulea, analyste en charge du dossier )

La forte consommation de trésorerie, des objectifs prudents et l'annulation d'un titre expliquent la déception.

"Le pipeline FY25 est sans surprise, car nous nous attendions à ce qu'un troisième titre AAA soit annoncé aujourd'hui. Le prochain catalyseur sera l'événement Ubisoft Forward du 10 juin, au cours duquel des images du jeu AC Shadows, un candidat possible au titre de jeu de l'année, seront dévoilées"

"The Division Heartland" a été annulé, entraînant une importante perte d'investissement (non chiffrée), tandis que XDefiant, Rainbow Six Mobile et The Division Resurgence sont confirmés. La stratégie se concentre désormais sur deux secteurs verticaux clés : Aventure en monde ouvert et Jeux en tant que service" Sebastian Patulea attend de juger sur pièce pour déterminer si les efforts seront payants, car le management a été un peu trop avare en détails.

Autres analystes

CIC Market Solutions

Recommandation "Neutre" avec un objectif de cours réduit de 29 à 26 EUR.

JP Morgan

Recommandation "Neutre" avec un objectif de cours réduit de 26 à 22 EUR.

---------------------------------------------------------------

Ce matin on a atteint un plus bas sur 19,65 euros qui peut être suivi d'une correction plus forte en direction des 18,80 euros que le titre a connu en Janvier et en Mars cette année. Si les fonds Vadeurs américains ne viennent pas enfoncer le titre dans les heures qui viennent on pourrait revenir vers les 21 euros assez rapidement, selon moi.

L'Ubisoft Forward du 10 Juin pourrait faire bouger les choses, dans un sens positif ou négatif, en fonction des appréciations qu'en feront les connaisseurs.

|

Répondre

|

Exercice 2023-2024

Sur l'exercice 2023-2024, Ubisoft a enregistré un résultat opérationnel ajusté de 401,4 millions d’euros alors qu’il visait environ 400 millions d'euros. L’éditeur de jeux vidéo avait essuyé une perte de 500,2 millions d’euros sur l’exercice précédent. Les net bookings - l'équivalent du chiffre d'affaires – ont progressé de 33,5%. L'entreprise précise que l'objectif de réduction annuelle des coûts de 200 millions d'euros d'ici 2025-26 en bonne voie d'être atteint. La base de coûts fixes a été réduite d'environ 150 millions d'euros au cours de l'exercice 2023-24.

Le nombre total d'employés dans le monde s'est établi à 19011 fin mars 2024, en baisse de plus de 1700 personnes en 18 mois.

La consommation de trésorerie provenant des activités opérationnelles (non-IFRS) s'élève à 393,3 millions d'euros contre une consommation de 354,2 millions d'euros en 2022-23. Ceci reflète une capacité d'autofinancement non-IFRS à 90,8 millions d'euros contre -227,3 millions d'euros en 2022-23 et une hausse du besoin en fonds de roulement non-IFRS de 484,1 millions contre une hausse de 126,9 millions en 2022-23.

Perspectives pour 2024-2025

Sur le nouvel exercice, Ubisoft anticipe une croissance solide du net bookings, légère progression du résultat opérationnel ajusté et hausse de la capacité d'autofinancement ajustée conduisant à un free cash-flow positif. Le groupe bénéficiera d'un " line-up robuste " pour l'exercice : Assassin's Creed Shadows, Rainbow Six Mobile, Star Wars Outlaws, The Division Resurgence et XDefiant.

Le net bookings du premier trimestre 2024-25 est attendu aux alentours de 275 millions d'euros.

-------------------------------------------------------------------------------------------------------------------------------------------------------

Le redressement attendu est bien là et la volonté de le poursuivre est aussi affichée. Il faudra voir les présentations qui seront faites le 10 Juin pour se faire une idée plus précise sur les nouveaux jeux annoncés sur l'exercice qui vient de débuter.

A mon avis, ceci ne devrait pas provoquer une grande envolée du titre dans l'immédiat, mais pourrait lui permettre de continuer à grignoter quelques hausses supplémentaires pour rejoindre peut-être les 25 euros dans un premier temps. Attendons aussi les réactions souvent pas mal dispersées des analystes sur Ubisoft.

|

Répondre

|

Exercice 2023-2024

Sur l'exercice 2023-2024, Ubisoft a enregistré un résultat opérationnel ajusté de 401,4 millions d’euros alors qu’il visait environ 400 millions d'euros. L’éditeur de jeux vidéo avait essuyé une perte de 500,2 millions d’euros sur l’exercice précédent. Les net bookings - l'équivalent du chiffre d'affaires – ont progressé de 33,5%. L'entreprise précise que l'objectif de réduction annuelle des coûts de 200 millions d'euros d'ici 2025-26 en bonne voie d'être atteint. La base de coûts fixes a été réduite d'environ 150 millions d'euros au cours de l'exercice 2023-24.

Le nombre total d'employés dans le monde s'est établi à 19011 fin mars 2024, en baisse de plus de 1700 personnes en 18 mois.

La consommation de trésorerie provenant des activités opérationnelles (non-IFRS) s'élève à 393,3 millions d'euros contre une consommation de 354,2 millions d'euros en 2022-23. Ceci reflète une capacité d'autofinancement non-IFRS à 90,8 millions d'euros contre -227,3 millions d'euros en 2022-23 et une hausse du besoin en fonds de roulement non-IFRS de 484,1 millions contre une hausse de 126,9 millions en 2022-23.

Perspectives pour 2024-2025

Sur le nouvel exercice, Ubisoft anticipe une croissance solide du net bookings, légère progression du résultat opérationnel ajusté et hausse de la capacité d'autofinancement ajustée conduisant à un free cash-flow positif. Le groupe bénéficiera d'un " line-up robuste " pour l'exercice : Assassin's Creed Shadows, Rainbow Six Mobile, Star Wars Outlaws, The Division Resurgence et XDefiant.

Le net bookings du premier trimestre 2024-25 est attendu aux alentours de 275 millions d'euros.

-------------------------------------------------------------------------------------------------------------------------------------------------------

Le redressement attendu est bien là et la volonté de le poursuivre est aussi affichée. Il faudra voir les présentations qui seront faites le 10 Juin pour se faire une idée plus précise sur les nouveaux jeux annoncés sur l'exercice qui vient de débuter.

A mon avis, ceci ne devrait pas provoquer une grande envolée du titre dans l'immédiat, mais pourrait lui permettre de continuer à grignoter quelques hausses supplémentaires pour rejoindre peut-être les 25 euros dans un premier temps. Attendons aussi les réactions souvent pas mal dispersées des analystes sur Ubisoft.

|

Répondre

|

Ubisoft prend 3,39% à la veille de sa publication sur l'exercice 2023-2024. Certains analystes pensent que non seulement ils vont arriver à tenir leurs objectifs mais même à les dépasser. Et ce sont surtout les perspectives annoncées pour le prochain exercice 2024-2025 qui seront scrutées car elles pourraient permettre au titre de se relancer après la longue traversée du désert qu'il vient de connaître.

|

Répondre

|

Ubisoft Entertainment : Stifel passe de conserver à acheter avec un objectif de cours relevé de 26 EUR à 28 EUR.

Est ce la raison de la hausse du jour ? A suivre .... Prochaine publication de résultats le 15 Mai.

|

Répondre

|

Une petite poussée ce matin au dessus des 21 euros mais dans des volumes trop faibles pour en tirer une conclusion. On peut simplement constater que le titre semble avoir épuisé une tendance et s'est mis à évoluer entre 20 et 21.90 euros en attendant sans doute une publication et surtout les commentaires sur le futur.

|

Répondre

|

Pour qui ces manoeuvres ?

(CercleFinance.com) - Crédit Agricole Corporate and Investment Bank a déclaré à l'AMF avoir franchi en hausse, le 4 avril, le seuil de 10% des droits de vote d'Ubisoft et détenir 13,55% du capital et 12,46% des droits de vote de cet éditeur de jeux vidéo.

Ce franchissement de seuil résulte d'un emprunt de titres. Crédit Agricole CIB envisage de poursuivre ses achats d'actions en fonction des conditions de marché, mais pas d'acquérir le contrôle de la société, ni de demander de nomination d'administrateur.

https://www.abcbourse.com/marches/ubisoft-credit-agricole-cib-depasse-les-10-des-votes_627304

---------------------------------------------------------------------------------------------------------------------------------------

Avant la prochaine publication qui ne devrait pas être très bonne pour l'exercice 2023-2024 il semble que la direction d'Ubisoft va essayer de frapper un grand coup pour améliorer autant que possible ses perspectives de 2024-2025. Et je me demande si le Crédit Agricole n'est pas simplement là pour les aider en bloquant ces 12,46% de droits de vote jusqu'à la prochaine AG, tout en profitant bien entendu d'une occasion de faire des plus-values si le titre remonte.

Autre bonne nouvelle qui tombe aujourd'hui :

A L'occasion de la conférence Triple-I Initiative, Ubisoft et le studio Evil Empire ont annoncé en partenariat The Rogue Prince of Persia, un jeu Rogue-lite 2D action-plateforme.

|

Répondre

|

Forum de discussion Ubisoft Entertainment

202408281300 1028352 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !