OVH : Rester à l'écart

Cours temps réel: 7,77 0,65%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

La marge nette est très faible.

|

Répondre

|

Pour moi, si la tendance de court terme est neutre, un mouvement se prépare au vu des Bollingers qui se resserrent de manière notable. Difficile de donner un sens le pseudo triangle étant symétrique. Je dirais 60% baisse et 40% hausse 🤔

|

Répondre

|

Article du Figaro reprenant une note Midcap :

« C’était le 18 octobre 2021: l’action de l’hébergeur français OVHcloud, dont le parc compte plus de 450 000 serveurs informatiques répartis dans 43 datacenters, faisait ses premiers pas à la Bourse de Paris au prix d’introduction de 18,50€ avant de culminer, dans les premiers jours de 2022, à plus de 28€. Puis ce fut la douche froide pour cette «techno» française qui, fin mai 2024, inscrivait un plancher historique sous 4,50€.

Alors, est-il enfin l’heure d’y aller? Certainement pas, affirme le bureau d’études Midcap, qui vient d’entamer le suivi de l’action. Son premier conseil est de… vendre le titre, en visant une cible de 3,90€. Bien sûr, la croissance est là: parti de 663 millions d’euros en 2020/2021 (l’exercice du groupe se termine fin août), le chiffre d’affaires d’OVHcloud devrait dépasser 1,20 milliard d’euros en 2025/2026.

Mais dans une note de 46 pages, l’analyste Veneta Nikolova relève, en premier lieu, que le groupe est moins dynamique que les grands noms du cloud pour des raisons structurelles tenant à son mix de services (où le cloud privé et l’hébergement sont importants) et géographique (le groupe est «surexposé»à l’Europe), sans oublier «la montée en puissance tardive et poussive sur les offres de la plateforme cloud Paas», pour «Platform as a service», les services de nouvelle génération. En deuxième lieu, «OVH a misé sur le bénéfice des politiques en faveur de clouds “souverains” et “de confiance”», une idée a priori sympathique qui, cependant, ne se traduit pas dans les comptes.

En outre, les réglementations européennes en la matière risquent de faire la part belle aux géants américains. En troisième et dernier lieu, «la réalité a révélé un écart substantiel avec la feuille de route 2025 donnée à l’IPO (croissance organique de 25 %, marge d’EBITDA ajustée à 42 %), avec finalement son abandon en octobre 2023 pour viser désormais d’ici 2026 deux fois moins de croissance (de 11 à 13 %) et 3 points de pourcentage de moins de marge» indique la note.

En fait, la croissance d’OVH lui coûte cher, une intensité capitalistique qui constitue «un handicap pour sa génération de trésorerie», du moins tant que le taux d’occupation des datacenters n’augmentera pas. D’où une «destruction de valeur». Fermez le ban ! »

|

Répondre

|

(CercleFinance.com) - TP ICAP Midcap a initié vendredi la couverture du titre OVH Groupe avec une recommandation à la vente et un objectif de cours établi à 2,9 euros.

Dans une note de recherche, la société de Bourse reproche au fournisseur de services d'informatique dématérialisée une croissance 'payée au prix fort'.

'Selon nous, le coût de la croissance est si élevé qu'il conduit à une destruction de valeur tant du point de vue du ROCE que du ratio de productivité des capex de croissance', souligne la banque d'affaires.

|

Répondre

|

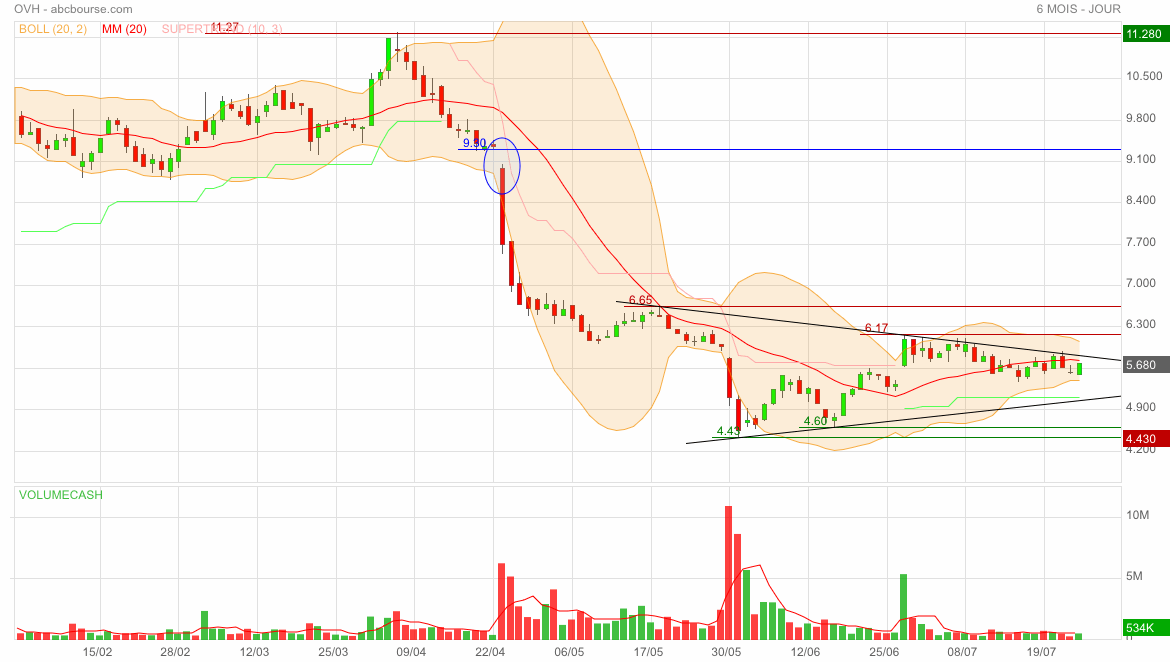

Déjà de retour sous les 5,88

|

Répondre

|

1 ptit décompte

Non actionnaire

à 0.11 près compte tenu de l'excès en 4

|

Répondre

|

finalement, le petit message de la direction, sur les arrêts de vente de titre, fait son effet !

j'en prends une petite louche

qui suit ?

|

Répondre

|

Ca pousse : 5,32 en ligne de mire ?

|

Répondre

|

un 4€ pour commencer serai commerçant, mais ça peut aller très très bas. Profit warning, fondateurs qui vendent, etc, etc. ya rien qui va. Tout porte à croire que chaque rebond sera mis à profit pour sortir du bourbier pour ceux qui y sont collés.

|

Répondre

|

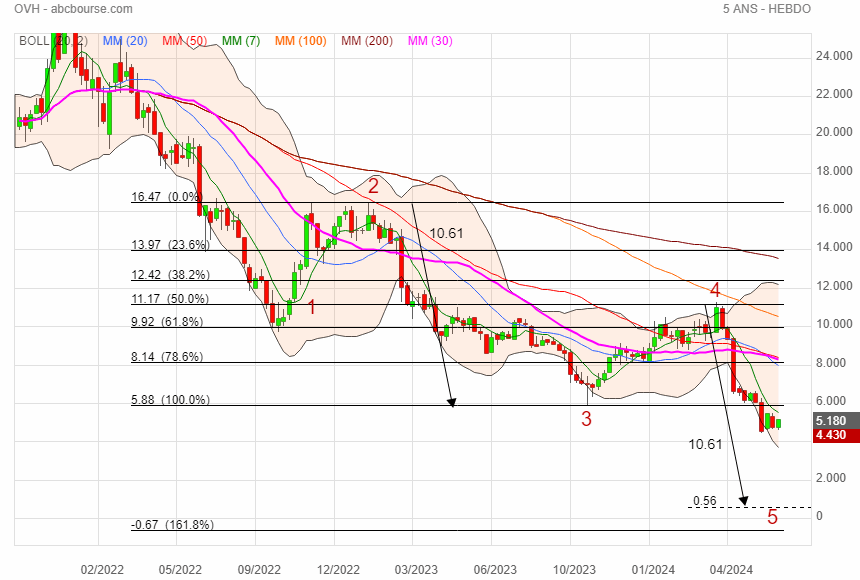

Ma contribution au débat OVH, via l’aide Fibo et ses extensions 🙄

|

Répondre

|

0

0

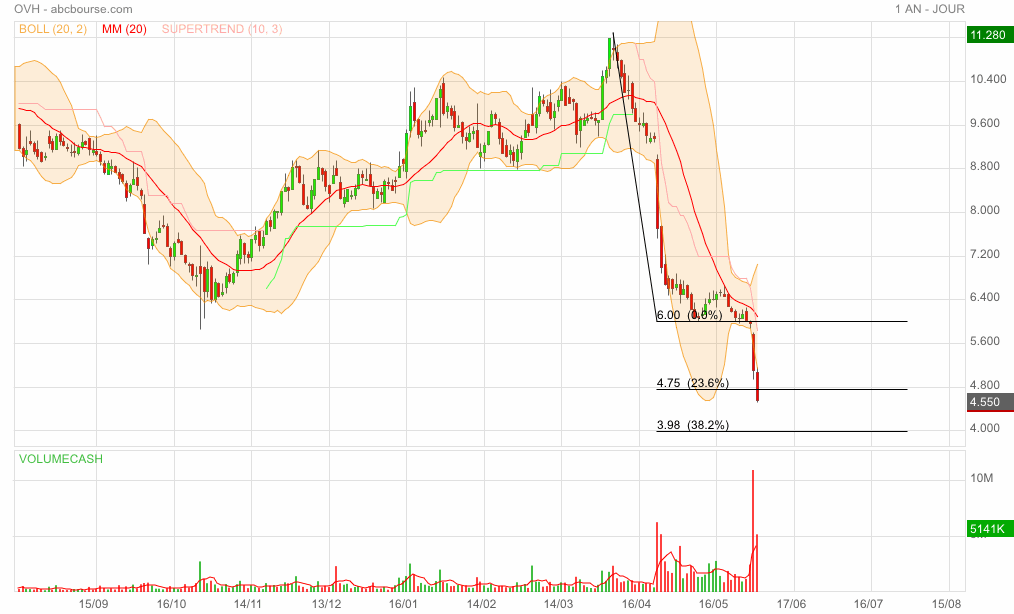

Bonjour, tout démarrait si bien avant de revenir tester cette zone.

Reste à savoir si les bots ont fait ça par empathie pour les retardataires :)

|

Répondre

|

Bonjour,

Too much is too much !

|

Répondre

|

1

Les popcorns sont pour moi 😊

|

Répondre

|

on te regarde

|

Répondre

|

0

On attrape le couteau ~4.55 ?

|

Répondre

|

extrait de l'analyse de Stifel:

Stifel calcule que, depuis l'annonce d'un avertissement sur résultats d'OVHcloud le 23 avril dernier, les frères Klaba ont cédé pour environ 4,7 millions d'euros d'actions (pour 723.000 unités) ce qui ne représente même pas 1% de leur participation totale, dont la valeur peut être estimée autour de 800 millions d'euros.

Néanmoins, la banque considère que la décision prise par les frères Klaba s'avère "problématique". "Cela signifie tout d'abord une pression vendeuse importante puisque, à titre d'illustration, ces ventes récentes représentent environ 15% du volume total échangé sur Euronext en mai, écrit Stifel.

L'intermédiaire financier explique surtout que l'annonce ajoute une nouvelle "inquiétude structurelle" sur l'évolution de l'action. Ces ventes montrent que les fondateurs ne sont pas "concentrés sur la création de valeur alors qu'ils sont les actionnaires de contrôlé", pointe-t-il.

|

Répondre

|

déjà -21% cette semaine, c'est la descente aux enfers. D'un autre côté, on l'avait assez répété à l'époque, ça avait été introduit à un prix délirant.

Sinon ce n'est pas le volume des ventes des 2 frères qui met directement la pression sur les cours, c'est le fait que ces 2 frères sont les actionnaires de référence de la boite et qu'ils indiquent qu'ils sortent de l'argent pour financer des activités parallèles. Pas très sexy comme pitch non ? Quel fonds veut rester ? donc tout le monde sort en cascade.

|

Répondre

|

0

Bien évidement, personne ne sait ce qui se passe sous les radars de l'AMF :)

Je doute fort que les ventes en question expliquent cet effondrement du titre :

05/04/2024

Ouverture 11,00

Plus haut 11,28

... Live 4.82

|

Répondre

|

En tout cas pas qui dépassent 0,5% du capital.

|

Répondre

|

0

D'ailleurs il n'y a pas de position courte sur OVH ?

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !