Un argument que j'entends souvent sur la crise à venir est de dire que comme

la bulle de crédit grossit depuis maintenant 20 ans, elle peut aussi bien

continuer sur sa lancée et entretenir la croissance pendant encore 5 ans, 10ans

ou plus et qu'on aurait donc tort de ne pas investir pendant cette période.

L'argument est effectivement intéressant, et il est donc essentiel de trouver

des indicateurs capables de prévoir et d'annoncer l'arrivée de la crise avec une

échéance suffisamment précise.

Dans cet article, on trouvera une série d'indicateurs et de graphiques

expliquant pourquoi l'échéance est sans doute très proche :

Le scénario le plus probable pour le début de la récession aux USA est un

délai de quelques mois à un an, au grand maximum 18 mois (hypothèse moyenne fin

2007).

Pour la France et l'Europe on peut compter sur un décalage de 2-3 trimestres

supplémentaires, donc plutôt à partir de la 2ème moitié 2008, mais les marchés

actions suivront eux les USA sans délai ! Voici des indicateurs justifiant ces

dates :

Indicateur 1 : le retournement sur l'immobilier.

Pour ce secteur aux USA, la question ne se pose plus, il est déjà en récession

depuis quelques mois. Les mises en chantier sont en baisse de 35 à 40% en un an,

la courbe de l'emploi commence à se retourner à la baisse, et la baisse des prix

moyens des maisons atteint 8% sur les plus hauts de mi-2006. Ce graphique montre

la relation parfaite entre les fortes baisses observées sur les mises en

chantier et l'arrivée d'une récession :

Au cours des 40 dernières années, chaque baisse importante des mises en

chantier a été suivie d'une récession générale de l'économie US. Il n'y a jamais

eu de faux signal.

La récession se déclenche généralement dès que le niveau de baisse a atteint un

seuil compris entre 25 et 40% en janvier 2007 nous en étions justement à -39%.

Selon l'indicateur des mises en chantier, la récession est donc toute proche,

attendue pour la fin de l'année au plus tard.

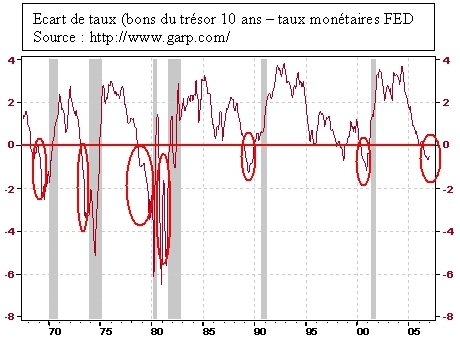

Indicateur 2 : la courbe des taux.

Qu'est-ce qui est à votre avis plus risqué : prêter de l'argent sur 3 mois ou

sur 10 ans ?

La réponse semble évidente : 10 ans il peut arriver beaucoup plus de problèmes

en 10 ans qu'en 3 mois.

donc un prêteur exigera des taux plus élevés pour 10 ans que pour 3 mois. Il

arrive malgré tout (rarement) que les taux d'intérêts à 10 ans soient plus bas

que ceux à 3 mois : Cette situation anormale est appelée "inversion de la courbe

des taux."

Au cours des 80 dernières années, cette situation s'est produite « comme par

hasard » juste avant les phases de récession, avec un délai de 4 à 6 trimestres

entre le début de l'inversion et l'entrée en récession. Il n'y a eu qu'un faux

signal sur 12 récessions.

Nous sommes actuellement dans une phase d'inversion de la courbe des taux, phase

qui a démarré en milieu d'année 2006 et s'est progressivement accentuée depuis.

voici un lien pour suivre en temps réel cette inversion (aux USA et en

Angleterre). On voit que les taux courts sont plus haut que les taux longs, donc

inversés.

Voici un graphique illustrant cette relation :

Le graphique est tiré d'une intéressante publication économique sur le site

garp.com. Récessions indiquées en grisé.

L'auteur conclut dans cette étude : "le récent ralentissement de la croissance

du PIB va dans le sens de la théorie de l'inversion" (entrée en récession à

venir).

Il termine son article par cette petite phrase : "les investisseurs ignoreront

le signal de la courbe des taux inversé à leurs risques et périls".

Cette autre publication économique propose un historique sur une période encore

plus longue, qui inclut la crise de 1929. Là aussi, il y avait eu une inversion

avant la crise.

Si on suit cet indicateur, la règle des 4 à 6 trimestres donnerait aussi un

signal d'entrée en récession pour la fin 2007 (parfois il faut plus longtemps,

comme pour la crise de 1929), donc une entrée un peu plus tardive (1er semestre

2008) est également possible (mais pas très probable vu la situation sur

l'immobilier).

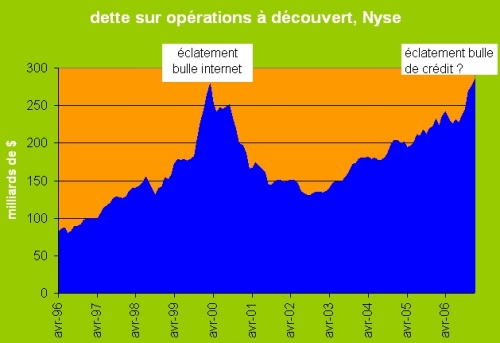

Indicateur 3 : le niveau de dette spéculative du NYSE (bourse américaine).

Sur les marchés boursiers, les opérateurs ont la possibilité d'acheter ou vendre

à crédit des actions, sans payer tout de suite leur acquisition : il en résulte

une dette appelée « dette de marge ».

Plus cette dette est élevée, plus elle montre qu'il y a un engouement spéculatif

et les pics désignent en général une bulle spéculative sur le point d'éclater.

Le dernier grand pic sur la dette de marge avait été constaté en 2000,juste

avant l'éclatement de la bulle internet. Pensez vous qu'actuellement les excès

de la bulle internet ont disparu ? : voici le graphe de la « dette de marge sur

les 10 dernières années.

En février 2007, la dette de marge vient de dépasser son pic précédent de

2000 (bulle internet). La prochaine bulle à éclater : la bulle de crédit.

Celle-là devrait faire beaucoup plus de dégâts que la bulle internet, elle

concerne tous les secteurs de l'économie !

Les analystes pensent évidemment en grande majorité que "cette fois" ce n'est

pas pareil parce que "les conditions ont changé". Le même discours qu'avant

chaque grande récession. Vous pouvez les croire...à vos risques et périls !

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !