Ce début de récession aux USA peut sembler pour le moment

paradoxal :

D'un coté on a une crise déjà très puissante sur l'immobilier et le secteur

financier, qui est déjà la plus importante des 40 dernières années, tout en

sachant qu'on est encore loin du point bas. De l'autre côté, la contagion à

l'économie réelle, en particulier aux secteurs clés que sont la consommation et

l'expansion du crédit existe, mais reste pour le moment très modérée.

Voyons cela plus en détail :

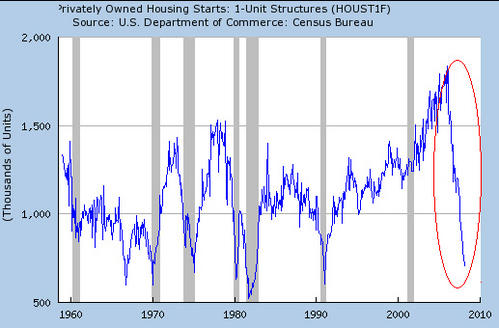

Pour l'immobilier, ce graphique sur les mises en chantiers de logements

individuels situe bien l'ampleur de la crise, qui devrait dépasser largement

tout ce qui a été observé depuis l'après-guerre.

Les prix suivent à présent le mouvement, avec un déclin sur

l'indice des prix Case-Shiller qui dépasse les 10% en rythme annuel et

s'accélère chaque mois.

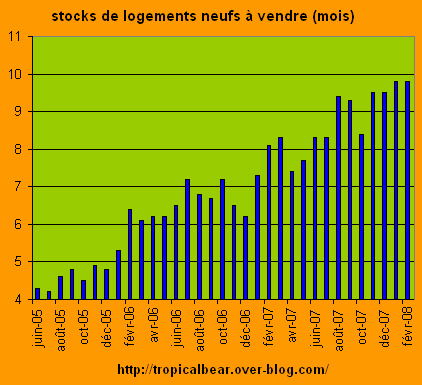

Les stocks de logements à vendre continuent à progresser, il n'y a donc aucune

amélioration à attendre, au contraire : avec des invendus qui s'accumulent, et

des ventes forcées sur saisies immobilières qui saturent le marché, les vendeurs

vont devoir baisser les prix encore plus vite.

Côté financier, les pertes officiellement reconnues s'élèvent déjà à 232 milliards de $. Et une estimation de Goldman Sachs prévoit qu'elles dépasseront 1200 milliards de $ (plus de 8% du PIB US). Il y a moins d'un an, les estimations de ces mêmes pertes allaient de 30 à 100 milliards au maximum, ce qui en dit long sur les capacités des experts à prévoir l'ampleur de la crise en cours !

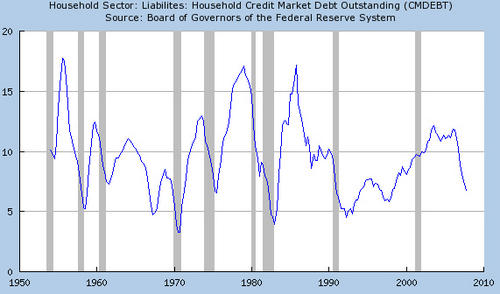

En face de ces deux crises très sévères (immobilier et finances), les ménages parviennent encore à augmenter leur endettement : l'expansion est moins rapide depuis 2007, mais continue, à un rythme de 7% par an.

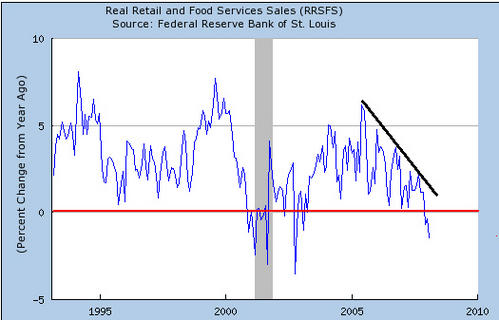

La consommation des ménages commence à être touchée, avec des ventes au détail qui reculent légèrement en monnaie constante et viennent de passer sous la barre du 0 depuis le début 2008 :

Mais nous sommes encore loin d'une situation de récession

sévère. Les magasins continuent de présenter des ventes assez soutenues, comme

le montre le dernier point de shoppertrack, qui signale une hausse des ventes de

6,4% pour les 3 premières semaines de mars, aidées cependant par les fêtes de

Pâques.

Cette situation paradoxale conduit évidemment une majorité d'experts à prévoir

une "mild recession", c'est à dire une récession douce, qui durerait quelques

mois avant une reprise économique dès le second semestre 2008.

Mon analyse est évidemment totalement opposée, la récession

actuelle est effectivement légère...comme elle l'était au 1er semestre 1930,

juste avant la grande dépression qui a sévi de fin 1930 au début 1932. Il ne

faut pas croire aux miracles, et notamment que 20 ans d'excès et d'expansion

anarchique du crédit vont être corrigés par une mini-récession de quelques

mois...cela n'a aucun sens !

Les experts ont nié l'existence de la crise et la récession en 2007...à présent

ils la minimisent comme attendu. Mais la vraie dégradation est déjà en

préparation :

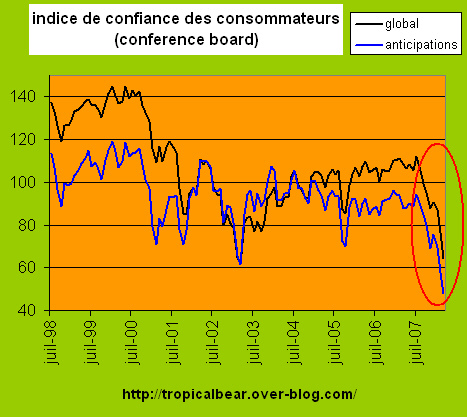

La confiance des consommateurs a touché un plus bas de 35 ans au niveau des

anticipations, en passant sous la barre des 50 et le consommateur a de plus en

plus de mal à maintenir son train de vie, avec des défaillances sur le crédit à

la consommation qui augmentent rapidement.

Il ne faut donc pas se tromper sur le rebond actuel des

marchés... Il pourrait durer encore éventuellement quelques semaines, et amener

le CAC dans la zone des 5100-5200 et l'eurostoxx vers 3900 points. Nous

entendrons alors sans doute fleurir les analyses sur le thème "le pire est

derrière nous", "les décisions de la FED commencent à produire leurs effets".

En réalité, ce rebond devrait offrir une dernière porte de sortie aux

retardataires qui n'ont pas encore vendu, et une opportunité sans précédent pour

prendre des positions baissières sur la baisse des marchés à venir. La vraie

crise, qui ne sera pas une "mild-recession" commencera quand l'expansion du

crédit prendra fin...Et c'est probablement pour très bientôt !

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !