(ABC Bourse) - par Alban Préaubert, gérant chez Sycomore AM

Virbac est le 6ème acteur mondial du marché pharmaceutique vétérinaire.

Le laboratoire offre ainsi près de 1000 produits pharmaceutiques pour 50 espèces animales, couvrant à la fois des animaux de compagnie (environ 60% de l’activité) et des animaux de production (40% de l’activité).

Après une période difficile en 2015/2016 suite à une warning letter de la FDA pour son site de production de Saint Louis (USA), Virbac avait ensuite retrouvé une très forte dynamique sous la houlette de Sebastien Huron, à la tête du groupe entre 2017 et 2024. Le groupe avait dès lors réalisé un travail de fonds pour améliorer ses systèmes qualité et regagner les parts de marché perdues à cette époque, retrouvant ainsi sa capacité à surperformer un marché de la santé animale dynamique (historiquement en croissance de 4-5% par an) puisque Virbac a enregistré une croissance organique de 7,8% par an depuis 2018.

Le covid avait été un accélérateur de croissance pour Virbac, grâce à une plus forte propension de la population à adopter des animaux de compagnie pour contourner l’isolement des confinements, et à une plus grande proximité des propriétaires avec leurs animaux de compagnie, les incitant à augmenter les soins prodigués.

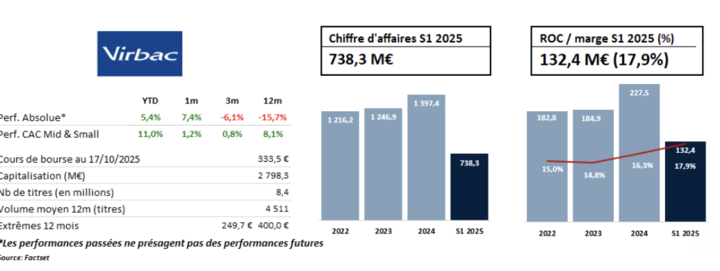

Si le marché s'est depuis normalisé, la dynamique est malgré tout restée très forte, à l’image de 2024 où le groupe a enregistré une progression de son CA de 13,6% (dont +7,5% en organique) et un niveau de marge opérationnelle record à 16,6%.

Avec un effet de base exigeant, 2025 est davantage une année de transition pour Virbac, d'autant que le groupe est actuellement dans une phase d'investissement en R&D (autour de 8,5% du CA investi en R&D actuellement avant une normalisation autour de 6,5-7%) pour assurer l'expansion de son pipeline et qu'il a souffert d'une maintenance sur un site de production pénalisant les marges sur la première partie d'année.

Année de transition managériale également puisqu'un nouveau CEO vient de prendre les rênes du groupe au mois de septembre. Le départ de Sebastien Huron l'été dernier avait logiquement été regretté par les investisseurs après les nombreux succès enregistrés sous sa houlette. Et si le groupe avait été laissé entre de bonnes mains grâce à la longue transition assurée par Habib Ramdani (CFO depuis 2016), la prise de pouvoirs de Paul Martingell est rassurante. Bien que Paul Martingell (ex-Sanofi) n'ait pas d'expertise spécifique dans la santé animale, nous apprécions néanmoins son solide track-record sur le développement à l’international, sur le M&A et sur l’exécution, 3 volets importants pour la poursuite du développement de Virbac.

Grâce à un pipeline extrêmement prometteur pour les 5 années à venir et à un endettement maitrisé permettant de financer non seulement des opérations de croissance externe mais aussi des développements volontaristes en pet food, sur la Chine, ou encore dans les vaccins (un segment mieux margé et sur lequel le groupe s'est notamment renforcé avec les acquisitions de Sasaeah et Globion), Virbac est en bonne position pour poursuivre une croissance profitable qui devrait permettre au groupe d'atteindre d'ici 2030 l'objectif de 20% de marge Ebita.

© AbcBourse.com. Tous droits réservés

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !