VICAT - News - Reco

Cours temps réel: 64,90 -0,46%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Ecorama : La Grande Interview •18/06/2025 à 14:05

Guy Sidos, PDG du groupe Vicat, cimentier français coté sur le SBF 120, était l'invité de l'émission Ecorama du 18 juin 2025, présentée par David Jacquot sur Boursorama.com. Parmi les sujets abordés : le positionnement du groupe, la présence mondiale, le morcellement du secteur, l'impact de la guerre commerciale sur son activité et le parcours boursier.

|

Répondre

|

c'est parfait.

Ce ne sont pas les sociétés d'énergies renouvelables qui vont sortir un tel rendement…

La plupart sont en déficit…

|

Répondre

|

Résultats annuels 2024

Le 18 février 2025 à 18:02

* Croissance organique du chiffre d’affaires de +2,3%, malgré un environnement difficile en Europe

* EBITDA à 783 millions d’euros, avec un taux de marge de 20,2%

* Progression de +25,8% de l’EBITDA aux Etats-Unis à 190 millions d’euros

* Progression de 26,7% du cash-flow libre à 373 millions d’euros

* Poursuite du désendettement avec un leverage à 1,6x

Guy Sidos, Président-Directeur Général a déclaré :

« Dans un environnement dégradé en Europe, le Groupe livre des résultats historiques qui témoignent de la robustesse du modèle Vicat et de l’engagement de nos équipes. La forte croissance aux Etats-Unis, la résilience de l’Europe dans un contexte particulièrement dégradé et la progression de la zone Méditerranée ont contribué au retour du taux de marge EBITDA au niveau de 2021. Dans la continuité de ce que nous avions annoncé, le Groupe formule 3 nouvelles priorités à horizon 2027 :

Maintenir un taux de marge EBITDA supérieure à 20% sur la période ;

Poursuivre le désendettement du Groupe avec un ratio levier de moins de 1,0x à fin 2027 ;

Accélérer l’exécution de la feuille de route climat et la promotion de solutions bas carbone.

Je suis confiant que 2025 sera une nouvelle année de succès pour Vicat, grâce à une poursuite de la dynamique aux Etats-Unis, une stabilisation de l’Europe en fin d’année, à l’intégration de VPI/Cermix et à la première contribution issue de notre investissement au Sénégal. »

Une politique actionnariale attractive

Au titre de l’exercice 2023, le Groupe a versé un dividende de 2,0€ par action, en augmentation de +21% par rapport à 2022. Au titre de l’exercice 2024, le Conseil d’Administration proposera un dividende de 2,0€ à la prochaine assemblée générale, impliquant un rendement attractif de près de 5%1. Au cours des 30 dernières années, le groupe Vicat n’a jamais baissé son dividende.

Perspectives 2025

En 2025, le Groupe se fixe les objectifs suivants :

Croissance du chiffre d’affaires à périmètre et change constants

Croissance de l’EBITDA « low single digit »

Levier financier (Dette nette/EBITDA) de 1,3x à fin 2025

Ces objectifs tiennent compte :

- D’une accélération de la performance sur la deuxième partie de l’année, notamment grâce à la contribution du four 6 au Sénégal ;

- D’une stabilisation des coûts énergétiques ;

- D’un niveau d’investissements industriels nets décaissés de l’ordre de 280 millions d’euros et d’une maitrise du besoin en fonds de roulement.

Le groupe Vicat ambitionne d’atteindre un ratio d’endettement (Dette nette / EBITDA) inférieur à 1,0x à fin 2027, tout en maintenant un niveau de marge EBITDA au moins égale à 20% sur la période 2025-2027.

Perspectives géographiques pour 2025 :

En Europe, l’activité devrait rester impactée par la faiblesse de la construction résidentielle avec une décélération de la baisse. De grands projets d’infrastructures en France et en Suisse devraient contribuer positivement. L’intégration progressive du coût de la décarbonation devrait soutenir la tendance favorable des prix en Europe.

Aux Etats-Unis, le développement des ventes dans le Sud-Est devrait se poursuivre grâce à la pleine utilisation du réseau de terminaux ferroviaires autour de l’usine alors que l’activité en Californie devrait évoluer avec les orientations du marché. Les prix devraient rester résilients aux Etats-Unis.

L’activité dans les pays émergents devrait être contrastée avec des effets devises encore sensibles, notamment dans la zone Méditerranée. La bonne dynamique devrait se poursuivre en Egypte, grâce aux exportations. Le Sénégal devrait bénéficier de la contribution du nouveau four au second semestre. Le Brésil devrait progresser dans un environnement concurrentiel qui reste tendu. L’activité en Turquie devrait rester impactée par un contexte d’hyperinflation et de faiblesse de la devise. L’activité en Inde devrait rester contenue dans le Sud où les marchés sont plus concurrentiels et bénéficier de l’augmentation de capacité logistique pour servir Mumbai.

|

Répondre

|

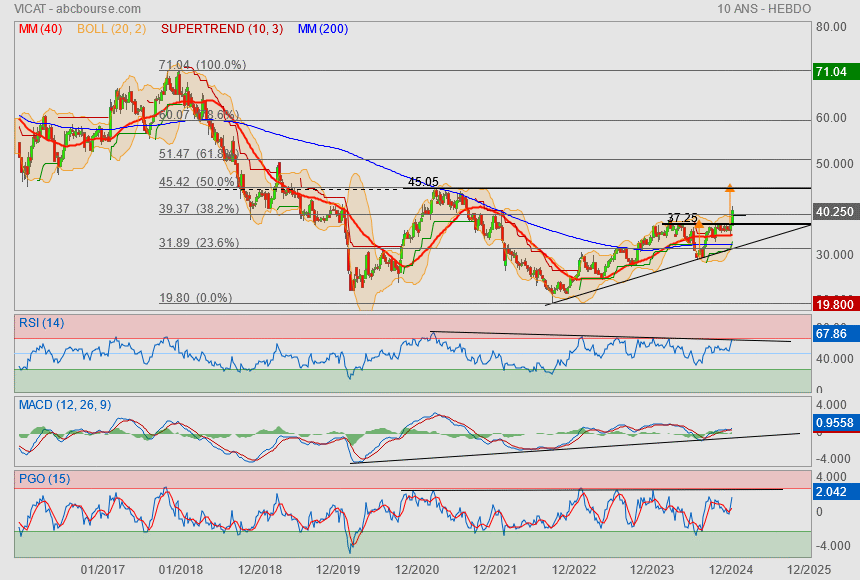

Snif vu trop tard

Le titre part à l'assaut de ses plus hauts de 5ans

et comme de par hasard, ça correspond aux 50% de retracement

-----------------------------

Pour Barclays, il est désormais temps de s'intéresser au cimentier Vicat

Aujourd'hui à 13:00

Vicat est mis à l'honneur, ce jeudi 23 janvier, dans une note de Barclays consacrée au secteur européen des matériaux de construction. La banque anticipe, pour ce secteur, des publications solides au titre du quatrième trimestre, grâce à des conditions météorologiques favorables et des tendances tarifaires robustes.

La banque britannique estime que le groupe français peut se distinguer au sein de ce secteur, malgré des attentes élevées de la part des investisseurs sur les hausses de prix et les efforts en termes de coûts. Le marché est conscient que les différents acteurs devront jouer sur ces deux leviers dans la mesure où la reprise des volumes n'interviendra réellement qu'en 2026.

"À l'exception de quelques poches de reprise sur les marchés ayant connu des ralentissements antérieurs (Europe de l'Est, Royaume-Uni et pays nordiques), la plupart des marchés européens restent sous la pression des vents contraires liés à l'accessibilité financière et à l'incertitude macroéconomique (Allemagne, France)", avance Barclays qui voit toujours de la valeur dans ce secteur mais fait aussi preuve de sélectivité.

Une valeur à la traîne

La banque a, en conséquence, relevé ce jeudi son conseil de "neutre" à "surpondérer" sur le titre Vicat. Elle a aussi rehaussé son objectif de cours pour le porter de 41 à 47 euros. Le bureau d'études note que Vicat souffre d'un écart de valorisation par rapport à ses pairs, les actions ayant affiché une sous-performance d'environ 25 points de pourcentage au cours de 2024.

Selon Barclays, l'évolution du cours de l'action Vicat a été freinée par les risques liés à la demande des pays émergents et les ratios d'endettement du groupe. Les cours actuels offrent donc "une opportunité d'entrée", estime la banque.

Aussi, Barclays est plus optimiste dans la capacité de Vicat à générer de la trésorerie, ce qui devrait mécaniquement améliorer le bilan de l’entreprise, avec une réduction de l'endettement à la clé.

La génération de cash de la société bénéficiera prochainement du démarrage du "four 6" au Sénégal, une nouvelle ligne de cuisson sur son site de Rufisque. Ce qui permettra à l'entreprise de fermer des lignes de cuisson plus ancienne et bien moins efficaces, tellse que les fourneaux 3 et 4. Barclays explique que ces initiatives permettront à Vicat de réduire ses coûts de production et générer ainsi 60 millions d'euros supplémentaire de résultat brut d'exploitation (Ebitda).

"Le fourneau 6 au Sénégal est sur le point d'être mis en service et la suppression des investissements de croissance (alors que la société se concentre sur la réduction de l'endettement) implique une histoire de flux de trésorerie très intéressante pour les prochaines années avec des rendements de 16-17%", avance la banque.

Sur la base de ce scénario, l'établissement n'exclut pas un retour à un ratio d’endettement inférieur à 1,2 d'ici 2026, ce qui serait d'après elle, le niveau le plus bas pour l'entreprise depuis la période précédant la crise financière mondiale. "Cette situation serait alors relativement attrayante par rapport à ses pairs et laisserait un grand potentiel de hausse pour les rendements des actionnaires à l'avenir", apprécie Barclays.

La société publiera son chiffre d’affaires et ses résultats 2024 le 18 février 2025 après Bourse. En novembre, Vicat avait confirmé viser une progression de son Ebitda comprise entre 3% et 8% pour 2024.

|

Répondre

|

0

0

Berenberg ajuste la mire sur Vicat de 42 à 40 euros ('conserver').

|

Répondre

|

0

L’industrie du ciment face à un virage bas carbone très serré.

La filière ciment béton réaffirme sa trajectoire de décarbonation en phase avec la Stratégie Nationale Bas Carbone (SNBC) et demande une révision des normes de calculs de la construction béton.

www.batirama.com/article/40925-l-industrie-du-ciment-face-a-un-virage-bas-carbone-tres-serre.html

|

Répondre

|

1

(Bou rsi er) - 05/05/2021 à 18:35►Vicat : le CA atteint 707 millions d'euros, en progression de +14,9%

Sur ce premier trimestre 2021, le chiffre d'affaires consolidé du Groupe Vicat atteint 707 millions d'euros, en progression de +14,9% en base publiée et de +22,1% à périmètre et change constants par rapport à la même période de 2020.

Cette variation en base publiée tient compte :

d'un effet change négatif de -7,4%, compte tenu de l'appréciation de l'euro par rapport à l'ensemble des autres monnaies auxquelles le Groupe est exposé ;

et d'une croissance organique de +22,1%.

Il est important de noter que :

compte-tenu de la saisonnalité des activités du Groupe, la performance enregistrée au premier trimestre ne peut être considérée comme représentative de la performance que le Groupe est susceptible d'enregistrer sur l'ensemble de l'exercice ;

le Groupe a bénéficié sur ce premier trimestre d'une base de comparaison particulièrement favorable compte tenu de l'impact de la situation sanitaire et des mesures gouvernementales prises pour y faire face au cours du mois de mars 2020, et plus généralement sur le premier semestre 2020, notamment en France, en Inde et en Italie ;

la performance enregistrée au cours de ce premier trimestre est non seulement supérieure à celle enregistrée sur la même période en 2020, mais aussi à celle du premier trimestre 2019, sur l'ensemble des zones.

[...]

flux-bourse.portzamparc.fr/netfinca-public/servlet/com.netfinca.frontcr.news.NewsPage?key=17046061

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !