APERAM - News - Recos

Cours temps réel: 30,66 2,61%| Cours | Graphes | News | Analyses et conseils | Historiques | Vie du titre | Secteur | Forum |

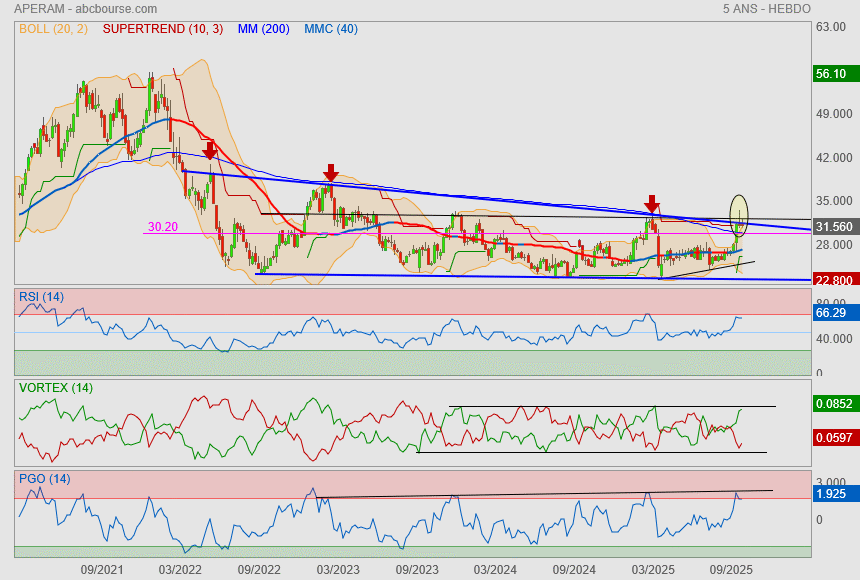

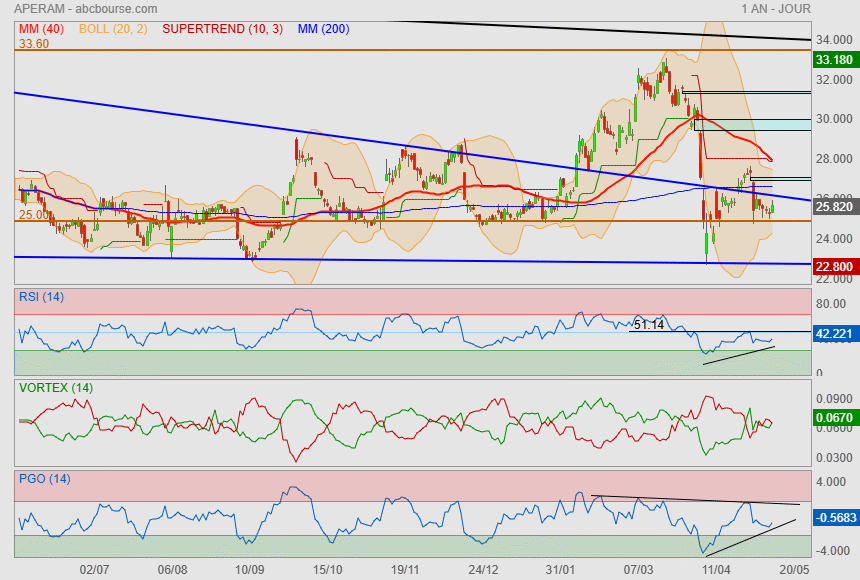

Les ours ont les papattes bien affutées.

ça veut pas passer !

|

Répondre

|

Explosion des résistances de moyen/long terme en cours !

|

Répondre

|

Comme pour les indices, la semaine prochaine va définir si ascension ou reflux.

|

Répondre

|

Aperam et ArcelorMittal flambent, Bruxelles va augmenter les droits de douane sur les importations d'acier

Par Jean-Baptiste André Publié le 01/10/2025 à 13h33

(Boursier.com) — Aperam et ArcelorMittal bondissent de respectivement 8,2% et 5% en ce milieu de semaine, dopés par les annonces de Bruxelles pour soutenir les producteurs d'acier locaux et faire face à l'impact de la surcapacité asiatique et aux nouvelles barrières commerciales imposées par les États-Unis.

La Commission européenne va proposer de réduire de près de moitié les quotas d'importation d'acier de l'UE et d'augmenter les droits de douane sur les volumes dépassant ces quotas pour les fixer à un niveau de 50% identique à ceux imposés par les Etats-Unis et le Canada, a déclaré Stéphane Séjourné, vice-président exécutif pour la stratégie industrielle de la Commission européenne, aux associations professionnelles. Cité par 'Reuters', le dirigeant a présenté ces mesures, qui font partie d'un nouvel ensemble de garanties apportée au secteur de l'acier dont l'annonce officielle est prévue le 7 octobre.

Les mesures de l'Union européenne actuellement en vigueur expireront le 30 juin 2026. L'UE a déjà durci ses quotas d'importation d'acier de 15% à compter du 1er avril et la Commission étudie les tendances du marché en vue d'éventuelles mesures de sauvegarde pour l'aluminium, ainsi que de possibles droits à l'exportation sur la ferraille. "Il s'agit de la première véritable mesure visant à soutenir notre secteur et à soutenir des emplois de qualité en Europe", a déclaré Axel Eggert, directeur général d'Eurofer. "Mais il faut aller plus loin".

Cet effort visant à protéger les producteurs d'acier européens coïncide avec les discussions que les dirigeants européens mènent mercredi à Copenhague sur la manière de renforcer les capacités de défense de l'Union. "Notre réalité, aujourd'hui et demain, est la sécurité, et la sécurité passe par l'armement, et l'armement passe par l'acier", a déclaré le Premier ministre polonais Donald Tusk à la presse dans la capitale danoise. "Nous devons protéger nos entreprises, nos entreprises sidérurgiques en Europe et en Pologne".

|

Répondre

|

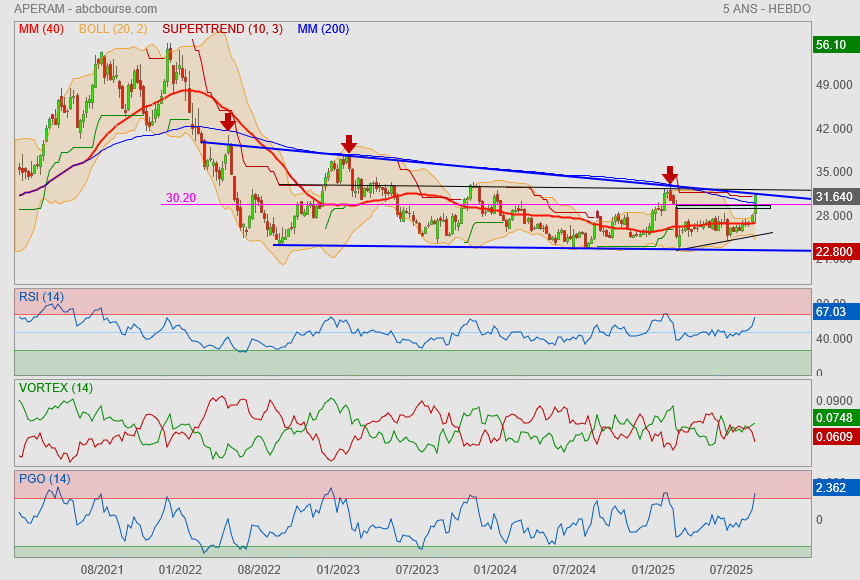

Toujours aussi morose

---------------------

Aperam fait le point sur les tendances du marché et financières du troisième trimestre

Par La Rédaction Publié le 01/10/2025 à 07h23

(Boursier.com) — Aperam fait le point avant d'entrer dans une période de silence avant la publication des résultats trimestriels du troisième trimestre 2025, le 7 novembre 2025, afin de rappeler aux acteurs du marché les prévisions actuelles, les facteurs de rentabilité et les événements à prendre en compte.

"Nous confirmons les perspectives du troisième trimestre 2025, telles que précisées dans la présentation du deuxième trimestre 2025, le podcast de la direction et lors de la conférence téléphonique du 31 juillet 2025 :

Pour le troisième trimestre, nous anticipions un ralentissement saisonnier typique des expéditions en raison de la baisse de la demande durant l'été européen.

Comme indiqué dans notre communiqué du deuxième trimestre, une saisonnalité normale, assortie de quelques difficultés supplémentaires liées à la baisse des volumes, devrait conduire à un EBITDA ajusté du troisième trimestre inférieur à celui du premier trimestre (86 millions d'euros). La génération de flux de trésorerie disponibles et le désendettement se poursuivent. La dette nette devrait être légèrement inférieure au troisième trimestre, grâce à l'optimisation du fonds de roulement : en bonne voie pour un désendettement d'environ 200 millions d'euros de dette nette entre la fin du premier trimestre et le quatrième trimestre 2025.

Le consensus Aperam sur l'EBITDA ajusté du troisième trimestre 2025 s'établit actuellement à 77 millions d'euros (en moyenne)".

Marchés actuels

Brésil : le marché est stable, tant en termes de demande que de volumes.

Le segment des alliages est impacté par la saisonnalité et la maintenance d'un actif clé.

En Europe, la pression sur les prix s'est maintenue au troisième trimestre. Malgré une légère amélioration du climat économique, le carnet de commandes ne montre aucun signe de reprise en 2025.

Autres points

La phase 5 du Leadership Journey est en bonne voie pour atteindre l'objectif de 75 millions d'euros en 2025.

Les prévisions concernant l'EBITDA ajusté, les flux de trésorerie et la dette nette sont toujours établies sur la base d'une hypothèse de prix des matières premières stables.

|

Répondre

|

On est revenu sur le camp de base des acheteurs...

et ils reprennent le dessus !

|

Répondre

|

Résultats du deuxième trimestre 20251

Luxembourg, le 31 juillet 2025 (07:00 CEST)

"Engagements tenus malgré les vents contraires"

Faits marquants

* Taux de fréquence en matière de santé et sécurité de 0.8x au 2ème trimestre 2025 contre 1.7x au 1er trimestre 2025

* Expéditions de 591 milliers de tonnes au 2ème trimestre 2025, 3% d'augmentation par rapport à 575 milliers de tonnes au 1er trimestre 2025

* EBITDA Ajusté de 112 millions d'euros au 2ème trimestre 2025, par rapport à un EBITDA Ajusté de 86 million d'euros au 1er trimestre 2025

* Résultat net de 19 millions d'euros au 2ème trimestre 2025, par rapport au bénéfice net pro forma de 7 millions d'euros au 1er trimestre 2025

* Résultat de base par action de 0.25 euro au 2ème trimestre 2025, contre un bénéfice de base pro forma par action de 0.09 au 1er trimestre 2025

* Le flux de trésorerie disponible avant dividendes s'est élevé à 157 millions d'euros au 2ème trimestre 2025, comparé à (574) millions d'euros au 1er trimestre 2025, après (415) millions1ad'euros dépensés pour l'acquisition d'Universal au 1er trimestre 2025

* Dette financière nette de 1,143 millions d'euros au 30 juin 2025, par rapport à 1,235 millions d'euros, dont 517 millions d'euros pour l'absorption de la valeur d'entreprise d'Universal, au 31 mars 2025

Initiatives stratégiques

Leadership Journey®3 Phase 5: Les gains réalisés ont atteint 20 millions d'euros au 2ème trimestre 2025, pour un total cumulé de 136 millions d'euros, et ce, par rapport à l'objectif de 200 millions d'euros pour la période 2024-2026

Perspectives

Il est prévu que l'EBITDA au 3ème trimestre 2025 diminue par rapport au 2ème trimestre 2025

Nous prévoyons que la dette financière nette baisse légèrement au cours du troisième trimestre 2025

Timoteo Di Maulo, CEO d'Aperam, a commenté:

"Aperam a affiché une performance résiliente au deuxième trimestre, parvenant à améliorer ses résultats et à réduire son endettement malgré des défis significatifs en Europe, où la demande reste durablement déprimée. Cette solidité s'appuie sur notre portefeuille diversifié, avec des résultats particulièrement positifs au Brésil et dans les Alliages, qui ont été un facteur de soutien déterminant. La pression sur les prix s'est intensifiée au fil du trimestre, accentuant la complexité d'un environnement déjà exigeant. Pour le second semestre, l'incertitude demeure élevée. Toutefois, nous restons confiants: grâce à notre résilience reconnue et à la solidité de notre portefeuille diversifié, nous continuerons à créer de la valeur et à réduire davantage notre endettement, même dans un contexte difficile."

|

Répondre

|

Aperam confirme les prévisions pour le T2

Par Arnaud Bivès Publié le 03/07/2025 à 08h08

(Boursier.com) — Aperam confirme ce matin les perspectives pour le deuxième trimestre 2025, telles que précisées dans la présentation du premier trimestre 2025, à savoir un EBITDA ajusté du groupe au deuxième trimestre supérieur à celui du premier trimestre 2025 (86 millions d'euros) et une dette financière nette inférieure aux 1 235 millions d'euros déclarés à la fin du premier trimestre 2025.

"Les prix spot des matières premières, lors de la publication des résultats du premier trimestre, impliquaient un effet de valorisation moins négatif pour le deuxième trimestre. Cependant, les prix réalisés indiquent désormais un effet de valorisation négatif à un niveau comparable en glissement trimestriel pour le deuxième trimestre et à un niveau comparable pour le troisième trimestre. Le delta qui en résulte est d'environ 10 millions d'euros pour le deuxième trimestre", commente Aperam.

Au Brésil, la société indique que le marché est stable, tant en termes de demande que de volumes, et l'évolution est conforme à ses prévisions d'EBITDA ajusté de 100 à 120 millions d'euros pour 2025.

En Europe, la pression sur les prix s'est intensifiée au deuxième trimestre et les prix réalisés ont baissé par rapport au premier trimestre. "Le climat économique est plombé par l'incertitude. La demande reste très faible", déplore le groupe.

|

Répondre

|

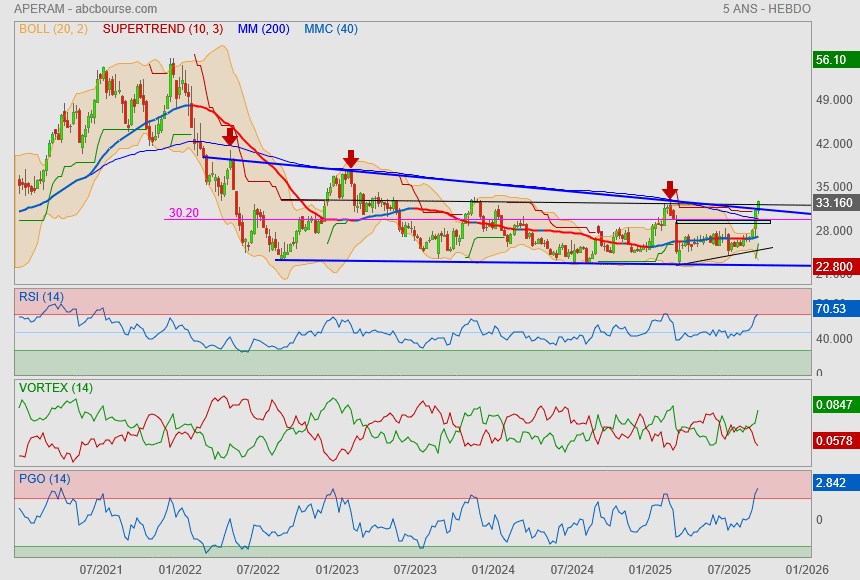

J'aime beaucoup la configuration..

Après avoir fait son plus bas sur le support oblique bleu,

nous tentons un redémarrage sur le support des 25€.

donc nous sommes en face d'un double creux haussier.

Les indicateurs montrent la même chose !

Le but de la configuration sera de reconquérir les gaps les uns après les autres

|

Répondre

|

Aperam anticipe un 1er trimestre plus faible, pression sur les prix en Europe

Aujourd'hui à 08:23

(Reuters) - Le producteur d'acier français Aperam a déclaré jeudi s'attendre à un premier trimestre faible, citant une demande qui reste "globalement déprimée" et un contexte de forte pression sur les prix au premier trimestre en Europe.

Le groupe français, qui publiera le 30 avril ses résultats pour la période allant de janvier à fin mars, s'attend à ce que son Ebitda trimestriel ajusté (bénéfice avant intérêts, impôts, dépréciation et amortissement) soit inférieur à celui du quatrième trimestre 2024, soit 116 millions d'euros.

Ces perspectives interviennent malgré l'augmentation saisonnière des livraisons en Europe et la consolidation d'Universal, des effets positifs qui seront annulés par la pression sur les prix en Europe, un effet d'évaluation négatif et le ralentissement saisonnier au Brésil, précise Aperam.

|

Répondre

|

Je ne sais vraiment pas pourquoi ils emploient le conditionnel mais bon...

---------------------------------

Surperforme, un renfort de poids

Par Jean-Baptiste André Publié le 13/03/2025 à 15h28

(Boursier.com) — A l'image des valeurs sidérurgiques européennes, Aperam surperforme le marché ce jeudi à la faveur d'un gain de 1,4% à 31,7 euros. JP Morgan a relevé sa recommandation sur trois sociétés, affirmant que le secteur pourrait bénéficier d'une augmentation des dépenses en infrastructures et en défense. La banque souligne les opportunités significatives pour l'industrie, notamment celles offertes par le fonds allemand pour les infrastructures et la défense, et le potentiel de reconstruction en Ukraine. Elle met néanmoins en garde contre le " brouillard des guerres commerciales ", qui pourrait freiner la forte reprise du secteur depuis le début de l'année.

Concernant Aperam, le courtier rehausse son avis de 'sous-pondérer' à 'neutre' avec un objectif de cours relevé à 33,10 euros. JP Morgan évoque un rapport rendement/risque plus équilibré et une valorisation moins exigeante.

|

Répondre

|

0

0

Jefferies ajuste sa cible sur Aperam de 37 à 40 euros ('conserver').

|

Répondre

|

0

(Bo ur sie r) - 01/04/2021 à 13:56►Aperam : de retour sur les 40 euros

Aperam reprend près de 5%, de retour sur les 40 euros ce jeudi, alors que les analystes continuent de saluer la solide performance annuelle de l'aciériste malgré le contexte sanitaire toujours pesant. Sur les trois derniers mois de l'exercice 2020, le groupe a dégagé un Ebitda ajusté de 109 ME, contre 85 ME un an plus tôt et 84,9 ME de consensus, pour un chiffre d'affaires de 916 ME (-8,4%). Le bénéfice net a atteint 101 ME et les expéditions d'acier sont restées stables en séquentiel, à 431 milliers de tonnes.

"Le quatrième trimestre le plus performant depuis le sommet atteint en 2017 grâce à un solide mix produits au Brésil, un contrôle des coûts strict et des volumes plus élevés en Europe", a souligné l'entreprise.

En cohérence avec sa politique financière, Aperam a annoncé maintenir son dividende de base à 1,75 euros par action et anticipe une légère hausse de son Ebitda ajusté au premier trimestre 2021, par rapport à celui du 4ème trimestre 2020. La dette financière nette devrait rester à un niveau comparable...

Parmi les derniers avis d'analystes :

- Oddo BHF a revalorisé le dossier de 48 à 55 euros avec un avis à 'surperformer'.

- Bank Degroof était auparavant repassé à l'achat en visant un cours de 45 euros.

- AlphaValue était déjà redevenu favorable.

Aperam devrait bénéficier des perspectives d'augmentation des prix en Europe et de la forte demande au Brésil. Le groupe est peu endetté et génère une forte génération de FCF (conversion en cash de 90%)...

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !