Nouveau départ, nouvel horizon et est ce le bon moment !

Cours temps réel: 0,234 -1,68%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

La dette M2i est absorbé dans la cession (PV / Dette)

L'opération de cession apport un bénéfice de 12.3M€

Restera à connaitre l'opération O2i (PV / Dette)

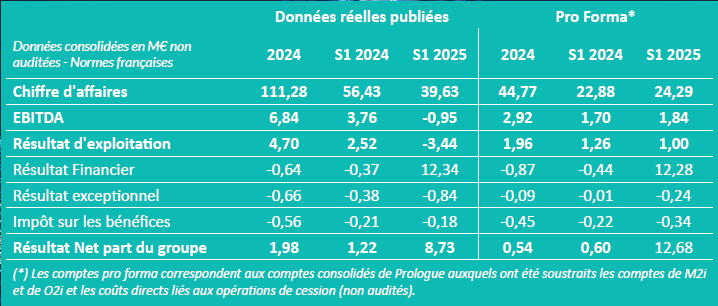

Au S1 2025 :

Le groupe Prologue a une dette de 4.219 millions d'€

Le groupe Prologue dispose d'une trésorerie nette de 9.2 millions d'€

La cession M2i apporte une PV de 12.3 millions d'€

La société dispose de 21.5 millions d'€

|

Répondre

|

Rapport financier page 17 (informant sur la PV et la dette)

IMPACTS FINANCIERS

La cession des titres M2i s'est traduite par une plus-value

consolidée de cession de 12,6 M€ comptabilisée dans le résultat

financier de l'exercice.

Le prix de cession de titres s'est élevé à 29,4 €. Après

remboursement de la dette en compte courant M2i et paiement

des coûts exceptionnels de restructuration, le flux net de

trésorerie généré par l'opération s'est élevé à +10,9 M€ pour le

Groupe Prologue.

https://prologue.fr/actionnaires/communiques-financiers/

.........................

On éclaircit la noirceur du passé, c'est tout positif

|

Répondre

|

Tu lis le passé ?

Le pro forma c’est le réel.

Le passé on s’en fout.

De plus la boite est rentable. En dehors de M2i, ce qui confirme la bonne gestion depuis l’annonce des cessions et de sortir du système holding via 3 cotations.

Je suis rentré fin juin car je savais qu’il y avait un changement de gestion.

Tout est confirmé.

Tu ne peux pas dire de sottises concernant le REX il est a 1 contre 1.24.

Tu ne dois pas prendre en compte le consolidé !

Et je rajoute 9M€ de trésorerie + 12M€ de cash

Soit pratiquement le prix actuel (valorisation) au S1

|

Répondre

|

Ouais…

Ben, je suis pas optimiste du tout sur le dossier. moi…

Le résultat net positif est le fruit de la cession et en lisant bien les chiffres du tableau, ce qui se passe en réel génère du déficit.

Bref, cette boite est finalement incurable… Le résultat d'exploitation est à -3,44 millions d'euros. Et donc heureusement qu'ils ont vendu, car sinon, c'était le retour de la merde financière…

: (

Ça se passe un peu comme chez Claranova… on vend ce qui a permis à la boite de se redresser et on compte en vendre encore alors que l'on s'est battu en bourse pour ces acquisition.

Au final, c'est plutôt de la merde en tube qui sort du tube de dentifrice…

: (

Je vais larguer au mieux ce qui me reste après 7 ans d'attente et d'entêtement: il m'en reste plus que 2157.

Pour le volet fiscal, on doit éponger les pertes avec la cession. Donc peu d'impact, je pense…

|

Répondre

|

RN positif hors PV des cessions +0.4

Augmente son EBITDA 1.84 vs 1.7

Le REX baisse de 1.24 à 1

Croissance du CA

87.7% du CA réalisé en Espagne

Trésorerie améliorée de 11.1M€ S1 2025 vs 2024

Hâte de voir le rapport financier concernant les cessions et le report fiscal

|

Répondre

|

UNE ACTIVITÉ RENTABLE ET EN CROISSANCE*

Le groupe Prologue réussit la performance, dans un contexte général peu porteur, d’enregistrer, au 1er semestre 2025, un chiffre d’affaires de 24,3 M€ en données pro forma, en progression de +6,2%.

L’Espagne, qui représente désormais 87,7% de l’activité du groupe, a enregistré un chiffre d’affaires de 21,3 M€* en croissance organique de +10,1%. Les ventes aux Etats-Unis et en Amérique Latine s’établissent à un niveau comparable à l’an dernier à 1,8 M€*. En France, l’activité demeure marquée par un contexte politique et économique morose avec un chiffre d’affaires de 1,2 M€* contre 1,5 M€* l’an dernier.

En termes de rentabilité, l’EBITDA pro forma atteint 1,84 M€ en croissance de 8% par rapport à la même période l’an dernier. Le résultat d’exploitation qui s’établit ce semestre à 1,0 M€ intègre 0,8 M€ (vs 0,4 M€) de charges de dépréciations et d’amortissements liés aux changements de périmètre.

UNE PLUS-VALUE DE CESSION DE 12 M€*

Le résultat financier* qui atteint 12,3 M€ bénéficie de la plus-value de 12,6 M€ réalisée sur la cession des titres M2i dont le prix de revient était de 16,8 M€ dans les comptes consolidés de Prologue.

UN RÉSULTAT NET PART DU GROUPE DE 12,7 M€*

Le résultat exceptionnel qui s’établit à -0,24 M€ correspond aux coûts liés à la rupture anticipée du bail des Ulis et le déménagement de ses activités à Gennevilliers en juin 2025. La charge d’impôts passe en un an de -0,22 M€ à -0,34 M€. Au final, le groupe enregistre un Résultat Net part du groupe de 12,7M€.

UNE TRÉSORERIE NETTE DE 9,2 M€

A l’issue de l’ensemble des opérations de cession et de restructuration réalisées au 1er semestre 2025, le Groupe a vu sa trésorerie nette s’améliorer de 11,1 M€ en un an pour atteindre 9,2 M€ au 30 juin 2025.

PERSPECTIVES PORTEUSES DE CROISSANCE ET RENTABILITÉ

Désormais recentré sur ses métiers historiques rentables et en croissance, et disposant d’une structure financière solide, Prologue anticipe de bonnes perspectives de développement en Espagne et Amérique Latine. En France, le contexte demeure moins porteur dans un contexte économique et politique plus attentiste.

Par ailleurs, le Groupe est toujours en phase active de recherche d’un acquéreur pour ses activités en Amérique Latine et aux USA.

Contribution de M2I et O2i aux comptes consolidés réels du 1er semestre 2025

Les sociétés M2I et O2i ayant été cédées respectivement le 30 mars 2025 et le 1er juillet 2025, les comptes consolidés réels de Prologue au 1er semestre 2025 intègrent :

• le 1er trimestre d’activité de M2I pour un chiffre d’affaires de 10,3 M€, un EBITDA de -2 M€ et un Résultat d’Exploitation de -2,3 M€,

• le 1er semestre d’activité de O2i pour un chiffre d'affaires de 5 M€, un EBITDA de -0,18 M€ et un Résultat d’Exploitation de –1,5 M€ qui intègre la dépréciation comptable de ce fonds de commerce pour 1,4 M€ due à la cession des titres à 0,3 M€.

PROCHAINE COMMUNICATION

Le chiffre d’affaires du 3ème trimestre 2025, le 15 novembre 2025 au plus tard (après bourse).

|

Répondre

|

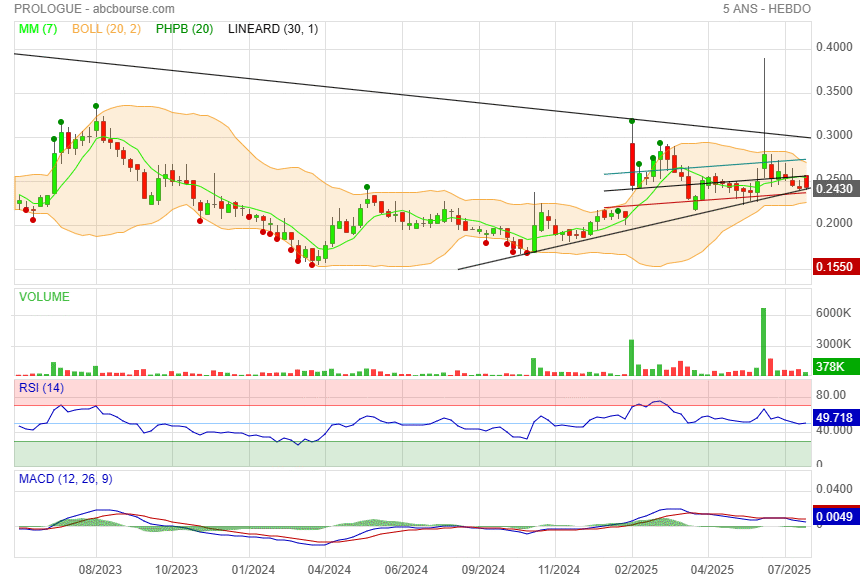

Société holding qui par le passé était très bancal sur sa situation.

3 cotations M2i, O2i et Prologue (par le passé)

Cours de bourse dopé par la croissance, mais pas de rentabilité et manipulation financière qui a mécaniquement fait baisser le cours de bourse.

Ce jour cession des filiales 2i, donc moitié moins de CA, mais rentable.

Reste le report fiscal à détailler à l'apparition du RNS1.

Un plan stratégique horizon 2027 qui est tenu.

Un CA 80% fait en Espagne, avec une croissance à deux chiffres.

Valorisation 2x moins que son CA et résultat. Recovery en cours.

Un cours hyper encadré.

Alors certes c'est pas 2Crsi ou Albud à l'époque, quoi que jamais sous estimer.

A voir si premier dividende, si OPA, si rachat d'action (vu le nombre d'AAG, BSA, OCA par le passé)... ou bien un gros contrepied.

Mais entre il y a 5/10 ans et maintenant c'est pas la même dimension.

|

Répondre

|

@waine

Slt, techniquement le cours est bien encadré, après c'est un dossier brûlant qui mérite de s'y intéresser.

|

Répondre

|

Salut.

Graphiquement j'y vois rien d'extraordinaire, ni en mal ni en bien.

Tu pourrais éventuellement aller sur le S &P 500 et jouer des vola bien plus importantes ...?....

|

Répondre

|

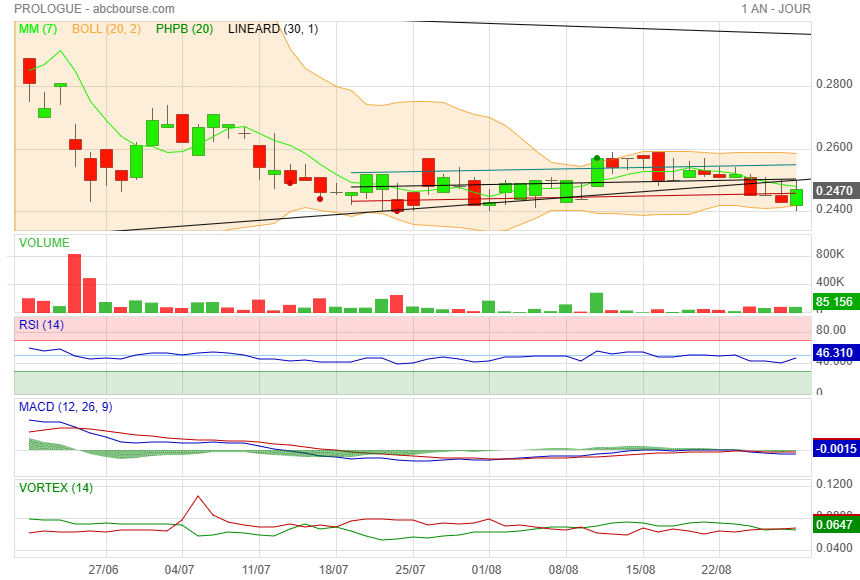

Difficile d'avoir de nouveaux renforts sous 0.25€

C'est vrai se placer à 0.001cts c'est une question de grain à moudre, mais ça compte pour faire baisser le Pru.

Le CO prend le pas sur l'AT mais ce n'est que partie remise, on s'approche à petits pas du dénouement

|

Répondre

|

Le SOH qui avait fait son rôle durant des mois a connu ces derniers jours une sortie du cours d'ALPRG.

Cependant cette baisse éphémère était du à l'effet Bayrou, et le volume indique que des PP ont préférés s'alléger mesurant un risque pour leur portefeuille.

On manquera pas de voir que la bougie du 28 août 2025 indique clairement un retournement de cette tendance psychologique (un marteau), et que la bougie ID du 29 août 2025 englobe la précédente.

Certes un échec de ré intégration du SOH, mais vu le peu de volume il est pas anormal (vu les échanges faméliques) que nous ayons fini cette journée du mois d'août dans ces conditions techniques.

Lundi 1er septembre devra confirmer la tendance haussière avec de nouveau un cours de bourse qui apportera de nouveaux échanges en dessus le SOH.

Nous sommes arrivés à un dénouement proche pour Prologue.

Renfort sur 0.245€ // 12K titres ---- Pru 0.259€ // 48K titres

Bon trade ou investissement à toutes et tous !

Mon opinion est neutre tant que le SOH n'est pas ré intégré même si je suis à 80% positif

Petite indication en sus : 80% du CA hors de France, dont la majeur partie est en Espagne.

|

Répondre

|

Le cours s'accommode d'une AT pour repartir vers un trad haussier à CT

le SOH fait toujours sont travail

Tentative de renforcement avorté à 0.24€ puis 0.242 / 0.244 / 0.246

Dans le CO ça code du bot et il y a de nouveaux palier en Support 0.246/0.248 (dernier essaie cette semaine)

Objectif toujours identique 0.265/0.28, un range qui devra se confirmer avant d'aller chercher les résultats S1 + annonce des deals cessions / report fiscal !

|

Répondre

|

Toujours sur le SOH.

On devrait revenir entrer 0.265 et 0.28 dans un premier temps

A confirmer

|

Répondre

|

Le cours évolue toujours dans son fanion

Le SOH fait son taf.

Si on en déduit que le SOH évolue positivement, on aura un dénouement entre mi septembre et fin octobre (correspondant au RNS1 et T3) faisant référence aux cessions et report fiscal.

Concernant mon poste ci dessous il indique le PIB de l'Espagne au T2 2025 (voulant faire un parallèle avec le CA de Prologue à ce jour après cessions)

|

Répondre

|

Avec près de 80% de son Chiffre d’affaires en Espagne le S2 (Prologue) s’annonce dans la lignée.

Zonebourse.com) - La croissance de l'activité a accéléré en Espagne au deuxième trimestre, confirmant la bonne santé actuelle de la quatrième économie de la zone euro.

Le produit intérieur brut (PIB) a augmenté de 0,7% sur la période avril-juin par rapport au trois mois précédents, selon une première estimation publiée mardi par l'Institut national des statistiques espagnol (Ine).

Ce chiffre, supérieur au consensus de 0,6%, fait suite à une hausse du PIB de 0,6% au premier trimestre.

La première estimation de la croissance n'est pas accompagnée de détails sur l'évolution de ses différentes composantes, mais les analystes mettent en avant une conjoncture toujours favorable alors que le marché du travail atteint des niveaux records et que la consommation des ménages reste dynamique.

Sur un an, la croissance de l'économie ressort à 2,8% au deuxième trimestre, un chiffre là encore supérieure aux attentes, puisque le consensus visait 2,5%.

Les analystes s'attendent à ce que l'Espagne affiche une croissance de 2,5% en 2025, à la faveur notamment d'effets de rattrapage comme la hausse du taux d'emploi, surpassant ainsi très nettement la croissance du PIB de la zone euro anticipée autour de 1,2% cette année.

Copyright © 2025 Zonebourse.com - All rights reserved

|

Répondre

|

Prologue après plus de 10 ans de baisse passant de 2.8€ à 0.15cts, la société se débarrasse de toutes ses activités qui lui ont fait défaut.

Fini O2i en cotation, vente de M2i, et cession de O2i (vers Archos)

Recentrage d'activité, rentabilité et Mgt sous pression d'un collectif de PP soutenu et initié par l'Asamis.

Est ce le moment de revenir, je pense que oui son prix est abordable en vue de la restructuration et du plan 2027 qui suit et conforme.

Après 8 années à suivre cette société, première entrée à 0.91, puis au plus bas vers 0.2, la sortie fut difficile mais sans perte.

5 années à observer, à me confronter aux pp trop crédules ou trop insistant.

Un timing long mais qui à ce jour m'a permis de revenir léger. (0.264€ / 36K titres environ)

Je pars convaincu avec un objectif de 100% au moins (convaincu mais pas débile non plus je suis pas ALL IN)

Restructuration + recentrage d'activité + rentabilité + Association Asamis (20% des titres)

Voilà ma raison du retour sur ALPRG !

Bon trad à tous !

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !