Bonjour, jetez un coup d'il à Adux SA

Je vais finir de dézinguer la poterie d'apparat…

On va encore reprendre les chiffres sous un autre angle :

• Compte d 'exploitation : CA annuel 2024 = 24 626 K€

• Actif de bilan : Clients et autres débiteurs = 26 860 K€

• Passif de bilan : Fournisseurs et autres créditeurs = 26 113 K€

On note que les créances (& assimilées) et les dettes fournisseurs (& assimilées) sont supérieures au chiffre d'affaires annuel.

Il semble encore à l'examen de l'ordre de grandeur de ces 3 chiffres que l'entreprise ait un vrai problème de gestion des flux financiers et de rapidité d'exécution des paiements…

Si on fait le total des charges en compte d'exploitation, on arrive à 22 243 K€, soit un besoin moyen de 1 853 K € par mois, hors la trésorerie et équivalent trésorerie de clôture d'exercice n'est que de 1 967 K€, soit 1,06 mois d'avance de trésorerie.

Ça confirme donc que la question des flux financiers dans cette entreprise est tendue et que les clients du marché ne sont pas forcement très qualitatifs en termes de délais de paiement, ce qui en conséquence décale le règlement des fournisseurs…

https://www.adux.com/wp-content/uploads/2025/04/AdUX-FR-CP-Resultats-2024.pdf

|

Répondre

|

Mais bien sûr : et la marmotte plie les papiers d'aluminum à la compta…

C'est marrant : donc quand on gonfle le bénéfice net avec des impots, c'est légal. Mais quand on calcule les actifs nets tangibles en prenant l'intégralité de la dette, ce serait pas juste.

Déjà, l'an passé, tu nous avais mené en bâteau pour tenter de faire dire aux chiffres de fausses vérités : tout comme ici d'ailleurs encore.

Je note : "il semble que tu n'aies pas bien compris les chiffres d'AdUX."

Je crois que tu te moques du monde, ce serait plutôt l'inverse étant donné les explications détaillées que je t'ai fourni et les calculs.

…

Tu nous sors en plus l'analyse de Greensome : quelle poilade !

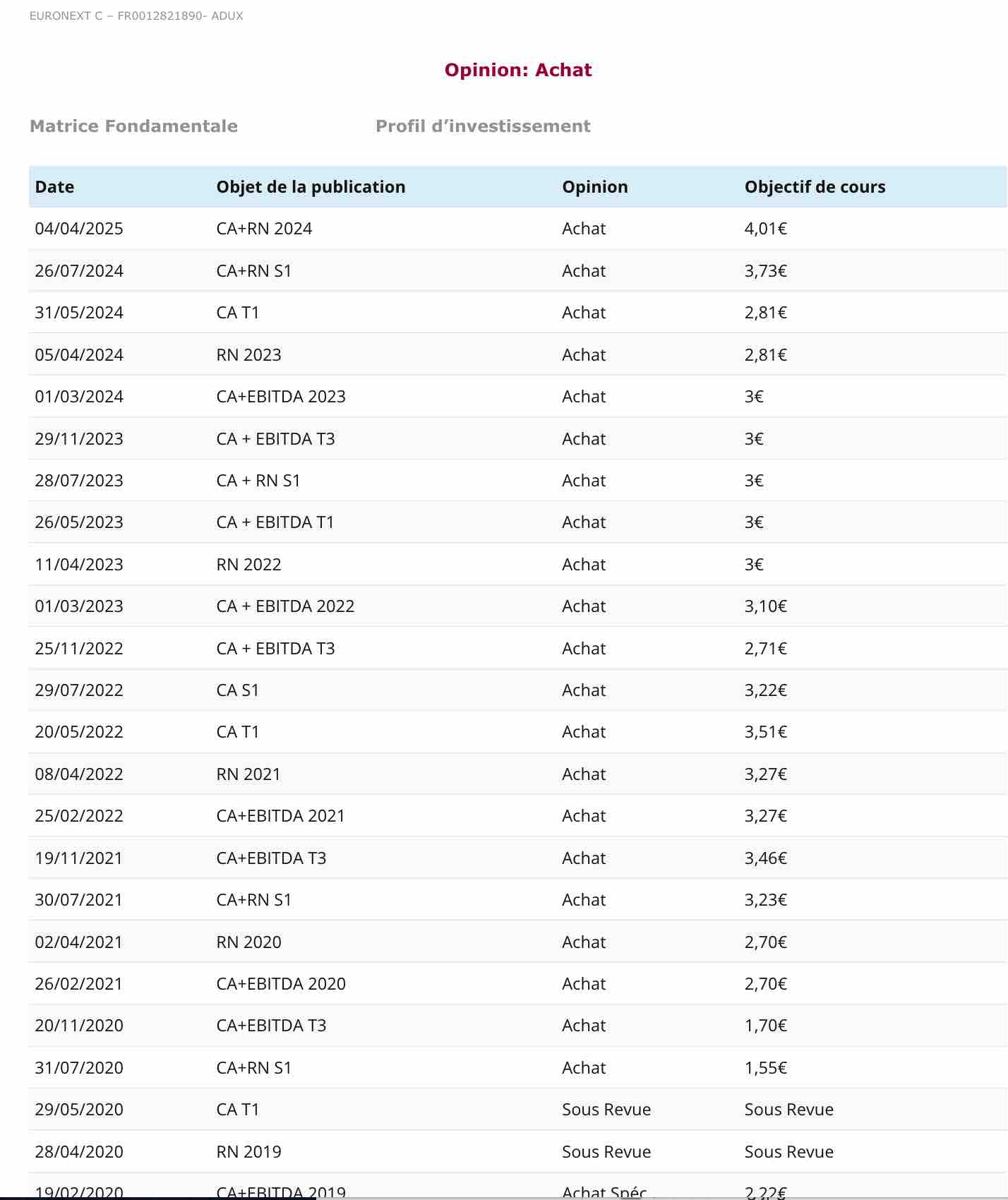

Je vais donc te remettre la récapitulatif des avis émis par Greensome pour Adux

https://www.greensome-finance.fr/publications/valeurs-suivies/himedia/

On compte sur cette page une liste de 20 conseils d'achat depuis Juillet 2020 : Dis-moi donc à quelle moment, ils ont eu raison ?

Ça frise le "Perma-bull" quelle que soit la situation et l'objectif actuel méprise totalement les chiffres du bilan qui expliquent bien pourquoi on est aussi peu valorisé quand on prend la peine de les lire et de les comprendre.

Et enfin, qu'une dette soit financière ou opérationnelle, peu importe, c'est une dette et elle doit être honorée : elle rentre donc pleinement dans les calculs de ratio entre-autre…

Je me marre beaucoup en lisant que ce qui serait le plus précieux, ce sont les actifs intangibles et le goodwill.

Pour infos encore, les actifs intangibles, ça sert souvent à "habiller" le bilan et souvent pour rassurer sur le niveau d'endettement et l'état comptable de la dette.

Pour information, c'est justement ce qui a fini de couler Orpéa, Atos, Korian, Casino, Rallye, etc.

.

|

Répondre

|

Salut, merci pour ton "analyse". Cependant, il y a plusieurs points à préciser, car il semble que tu n'aies pas bien compris les chiffres d'AdUX.

1. Bénéfice réel, pas celui "gonflé" que tu mentionnes

Tu dis que le résultat net de 2024 est "gonflé" par des crédits d'impôt, mais en réalité, le bénéfice avant impôts était de 2,78 millions, ce qui représente déjà une nette amélioration par rapport aux années précédentes. L'effet fiscal positif de 935 000 € provient de la compensation de pertes passées, ce qui, comme tu devrais le savoir, est tout à fait légal et normal selon les normes comptables internationales (IFRS).

Même sans cet effet, le résultat net opérationnel serait de 1,5 million, ce qui reste un chiffre très positif pour une entreprise avec une capitalisation aussi basse. Mais bien sûr, continuer à pointer l'effet fiscal est une manière facile de donner l'impression qu'il n'y a pas d'améliorations. Tristement, tout n'est pas aussi simple que de "gonfler" les chiffres avec des crédits d'impôt. Quelle dommage !

2. Bilan et dette réelle : es-tu sûr de ce que tu dis ?

En parlant de "dette de plus de 30 millions", il semble que tu ne comprennes pas la différence entre dette financière et passifs opérationnels.

La dette financière réelle (prêts, lignes de crédit, etc.) est seulement de 3,76 millions.

La trésorerie est de 1,97 millions.

Par conséquent, la dette nette est de 1,79 millions, un chiffre parfaitement maîtrisable. Mais, bien sûr, dans ta tête, la dette semble être quelque chose de beaucoup plus grand parce que tu ne sais pas différencier ce qui sont réellement des passifs opérationnels et ce qui ne le sont pas. Quelle confusion amusante !

Les 38 millions de "passifs" que tu mentionnes incluent des éléments tels que salaires à payer, fournisseurs, impôts, charges constatées d'avance, etc. Mais non, tu choisis de les appeler "dette" parce que cela sonne plus dramatique. Et bien sûr, pourquoi s'arrêter aux détails quand on peut exagérer autant ?

3. Actifs tangibles et modèle économique : crois-tu vraiment qu'AdUX est une entreprise de briques ?

AdUX est une entreprise du secteur publicitaire digital. Elle ne produit pas de biens physiques, donc sa valeur ne réside pas dans des bâtiments ou des machines, mais dans des éléments bien plus précieux pour ce type de sociétés :

Logiciels propriétaires

Clients

Savoir-faire de l'équipe

Positionnement sur le marché digital

La "valeur comptable tangible" n'a rien à voir ici. Si tu ne le sais pas, des entreprises comme Meta, Google ou toute entreprise AdTech ne sont pas non plus mesurées par le nombre de chaises dans leurs bureaux. Mais bien sûr, l'analyse superficielle est ce qui permet de vendre des histoires de "faillite d'entreprise" sans comprendre comment fonctionne le monde digital.

4. Situation actuelle et évolution : tu peux encore rêver

Chiffre d'affaires 2024 : 24,6 M€ (+11%)

EBITDA : 4,3 M€ (+18%)

Bénéfice net : 3,7 M€ (+64%)

Marge opérationnelle : 3,1 M€ (+25%)

Et maintenant, quoi, tu continues à penser qu'AdUX est un désastre ? Ces chiffres parlent d'eux-mêmes : l'entreprise est rentable et croît, ce qui n'était pas le cas en 2020 ou 2021. Mais bien sûr, tout cela doit avoir à voir avec tes "dettes fictives".

Conclusion

Il est important d'analyser les chiffres dans leur ensemble et de ne pas se concentrer sur une ligne du bilan sortie de son contexte. AdUX a amélioré ses résultats, son bilan est en ordre et elle suit une stratégie prudente de croissance rentable. Elle n'est pas parfaite, mais elle n'a ni dette millénaire ni bilans toxiques, comme tu essaies de le faire croire.

|

Répondre

|

Le résultat net 2024 est gonflé par des crédits d'impôts et vous allez voir que la valeur de l'entreprise par action, n'est celle que vous croyez…

Vous devriez déjà commencer par regarder de quoi se compose le résultat 2024.

Le résultat net avant impôts est 2 781 K€

Les impôts augmentent le résultat net de 935 K€ pour porter le résultat net à 3 715 K€.

Le résultat net est donc modifié de +33,62 % par des impôts différés actifs que l'on retrouve au bilan en page 6 "Actifs non courants : Impôts différés actifs = 1 046 K€

https://www.adux.com/wp-content/uploads/2025/04/AdUX-FR-CP-Resultats-2024.pdf

A lire …

Consolidation Comptable : Les impôts différés actifs et passifs dans le cadre d'une consolidation

https://formation.lefebvre-dalloz.fr/dossier/consolidation/impots-differes

Concernant le retour du capital social en positif, il est donc 2 441 - 935 K€ = 1506 K€ lié à l'activité de l'exercice, soit 0,24 € par titre.

Il est précisé encore que : "

Les impôts différés actifs

On parle d'impôts différés actifs lorsque l'entreprise a des différences temporaires déductibles. En d'autres termes, l'entreprise s'attend à économiser de l'impôt dans le futur en raison de ces différences temporaires. La valeur comptable de ces impôts différés actifs est enregistrée au bilan consolidé comme des actifs, car ils représentent une créance fiscale future. "

–––––––––––––––––––––––––––––––––––––––––––––––––

Concernant mon propos en précédent, il reprend les chiffres comptables disponibles sur ZN à l'onglet "Finance" de Adux.

Concernant le bottage en touche de propos concernant Azerion Tech Holding B.V., l'actionnaire majoritaire à hauteur de 54.95%, c'est aussi l'actionnaire principal d' Azerion Group N.V. à hauteur de 21,9 %.

Je vais pas refaire état de toutes les salades financières qu'il y a eu précédemment depuis plusieurs années et dont je vous avais donné les détails l'autre fois.

–––––––––––––––––––––––––––––––––––––––––––––––––

Etant précisé que : "L'actif au titre du droit d'utilisation est considéré comme un actif incorporel . Selon la norme ASC 842, la période d'amortissement correspond à la durée du contrat de location, sauf lorsque la propriété est transférée au preneur à la fin d'un contrat de location-financement. (26 mars 2025) "

La vraie valeur d'une entreprise surtout en position délicate, ce sont les actifs tangibles, soit au bilan en 2024 :

• Immobilisations corporelles nettes : +45 K€

• Autres actifs financiers : +233 K€

• Trésorerie et équivalents de Trésorerie : +1 967 K€

• Clients et autres débiteurs : + 26 860 K€

• Autres actifs courants : + 7 179 K€

Soit un total d'actifs tangibles de + 36 282 K€ somme à la laquelle, on doit soustraire les dettes du passif pour avoir les actifs nets tangibles, soit

• Passifs non courants : - 418 K€

• Passifs courants : - 38 430 K€

Soit un total de dettes comptables au bilan de - 38848 K€

––––––––––––––––––––––––––––––––––––

Pour avoir les actifs nets tangibles 2024, il faut donc faire l'opération suivante :

• 36 282 K€ - 38848 K€ = -2566 K€ d' Actifs Nets tangibles 2024

Comme on a 6 219 380 titres au capital, on arrive à -0,4126 € par titre d'Actifs Nets tangibles 2024.

Ce qui est en gros la vraie valeur de l'entreprise selon son bilan et c'est donc encore moins que prévu.

––––––––––––––––––––––––––––––––––––

Concernant les bidouilles d'impôts différés, vous verrez qu'en dépit de la date, c'est très instructif.

La Lettre n°39 de Juin 2005 : Actualités : Les impôts différés

https://www.vernimmen.net/Lire/Lettre_Vernimmen/Lettre_39.html

|

Répondre

|

|

Répondre

|

|

Répondre

|

Je vous remercie pour votre message, mais je dois corriger plusieurs points importants que vous mentionnez, car les informations que vous utilisez sont obsolètes et ne reflètent pas la réalité actuelle d'AdUX en 2024.

Valeur nette positive et actualisée

Le chiffre de la valeur comptable de -0,02 € auquel vous faites référence est erroné ou dépassé. Fin 2024, la valeur nette est déjà positive et s'élève à 2,44 M€, selon les chiffres officiels les plus récents.

Donc non, nous ne sommes pas en train de « multiplier quelque chose de proche de zéro ».

2. une solide amélioration opérationnelle et financière

Les résultats de 2024 le montrent clairement :

Chiffre d'affaires : 24,6 M€ (+11% vs 2023).

Marge brute : 10,5 M€ (+1%).

EBITDA : 4,3 M€ (+18%)

Résultat opérationnel : 3,1 M€ (+25%)

Résultat net : 3,7 M€ (+64%)

3. Azerion n'est pas le point central

Adux est financièrement autonome et opère de manière rentable, comme le montrent ses propres déclarations. Qu'Azerion ait ses propres problèmes n'invalide pas la santé d'AdUX.

4. Rentabilité historique et projections

L'entreprise a changé de façon spectaculaire depuis ses pires moments. Comparer les rendements d'il y a 10 ans dans une small cap qui a subi une profonde restructuration n'est pas pertinent.

Aujourd'hui, les chiffres sont dans le vert, la dette sous contrôle, et le potentiel est toujours là, surtout avec l'objectif de cours de 4,01 € de Greensome qui reste bien supérieur au 1,60 € actuel.

|

Répondre

|

Pour infos encore concernant la maison mère Azérion Group N.V., elle reste sous surveillance de l'AFM (Gendarme boursier des Pays Bas équivalent de l'AMF)

Tu pourras encore noter que l'Autoriteit financiële markten a des accords avec l'AMF en france.

Tu comprendras donc sûrement pourquoi ça monte pas du coup ?

Acheter 1,60 € quelque chose qui vaut -0,02€, c'est un peu de l'escroquerie toute de même et c'est surtout ne pas en avoir pour son argent. La valeur d'actifs nets étant en principe un des éléments importants d'appréciation du niveau de cours d'une offre d'OPA par exemple ou d'OPR.

AFM conclut l'enquête sur les irrégularités dans la négociation des actions d'Azerion 14 mars 2025

AFM | Groupe Azerion NV | 14 mars 2025

Amsterdam, 14 mars 2025 - Azerion annonce que l'Autorité néerlandaise des marchés financiers (AFM) a conclu l'enquête sur les irrégularités dans la négociation des actions d'Azerion annoncée par Azerion dans son communiqué de presse du 13 mars 2023. L'enquête n'a donné lieu à aucune mesure punitive à l'encontre d'Azerion ou de ses principaux actionnaires. L'AFM a publié aujourd'hui un communiqué de presse dont le texte figure ci-dessous :

L'AFM clôt l'enquête sur les volumes de transactions frappants sur l'action Azerion

Au cours du premier trimestre 2023, l'Autorité néerlandaise des marchés financiers (AFM) a lancé une enquête sur une possible manipulation du marché des actions Azerion et sur l'implication possible d'Azerion Group N.V. (Azerion) et/ou de ses principaux actionnaires (l'enquête). L'AFM a maintenant terminé l'enquête.

L'enquête a été déclenchée par une augmentation notable du volume quotidien des transactions. Le volume moyen des transactions est passé d'environ 13 000 actions négociées à un maximum de 2 500 000 actions négociées par jour. Les volumes importants ont été visibles peu après qu'Azerion a annoncé, fin 2022, que son principal actionnaire, Principion Holding B.V., avait conclu un accord d'option avec un investisseur.

À la suite du volume de négociation frappant, l'AFM a procédé à une enquête le 7 mars 2023. La période d'enquête a couvert le premier trimestre 2023. Dès le début de l'enquête, le volume des transactions a fortement diminué.Sur la base de l'enquête, l'AFM n'a pas été en mesure d'établir qu'une manipulation de marché avait eu lieu et aucune implication d'Azerion et/ou de ses principaux actionnaires n'a été trouvée. L'enquête a donc été abandonnée et n'a pas conduit à des mesures à l'encontre d'Azerion et/ou de ses principaux actionnaires.

L'AFM souligne qu'elle continuera à surveiller de près les transactions importantes et, si cela est justifié, à prendre des mesures pour prévenir ou contrer les comportements commerciaux indésirables.

À propos d'Azerion

Fondée en 2014, Azerion (EURONEXT : AZRN) est l'une des plus grandes plateformes de publicité numérique et de médias de divertissement en Europe. Azerion met à la disposition des annonceurs des audiences mondiales de manière simple et rentable, grâce à sa technologie propriétaire, dans un environnement sûr, engageant et de haute qualité, en utilisant son portefeuille stratégique de contenus détenus et exploités avec des partenaires de divertissement et d'autres partenaires d'édition numérique.

AFM Concludes Investigation into irregularities in trading of Azerion shares 14 March 2025

Azerion Group NV | March 14, 2025

https:// finance.yahoo.com/news/afm-concludes-investigation-irregularities-trading-070400843.html

|

Répondre

|

Tu étais déjà venu faire ta réclame sur Adux sous un autre pseudo l'an passé…

Pour l'heure, tu omets soigneusement de préciser que la valeur d'actifs nets comptables au dernier trimestre 2024 était de - 0,02 €

( voir : https: //fr.finance.yahoo.com/quote/ALDUX.PA/key-statistics/)

Je note : "'L'assemblée du 26 juin 2024 a approuvé un plan de rachat de 10% du capital, avec un budget de 6,28 millions d'euros et un prix maximum de 10 euros/action. Avec des actions qui se négocient bien en dessous de ce plafond, l'entreprise envoie un signal fort : elle considère sa valorisation boursière comme négligeable."

• Trésorerie totale (dern. trim.) : 1,97M

• Dette totale (dern. trim.) 5,42M

• Dette/Actif total (dern. trim.) 223,81 %

Tu comptes prendre l'argent où pour acheter les titres ?

Et comptablement quand on multiple un proche de zéro, on reste invariablement proche de zéro…

Acheter pour l'heure 1,61 € quelque chose qui est évalué en valeur comptable à -0,02 € relève au mieux de l'acrobatie dans la stratosphère.

Je note enfin que tu prédisais une montée ascensionnelle, hors actuellement :

• Performance sur 1 an glissant : +16,67%

• Performance sur 3 ans glissants : -16,58%

• Performance sur 10 ans glissants : -95,08%

Je vois que depuis la dernière fois, tu n'as pas gagné grand chose et que tu es toujours scotché avec.

Je vois enfin surtout que la maison mère et actionnaire principale Azerion Group N.V.

• produit toujours des comptes annuels négatifs à -36,7 md'€ pour 2024,

• détruit par conséquent de la valeur d'actifs nets qui plonge sur 0,76 € pour 2024

• continue de faire grimper son endettement net à 204 md'€ pour 2024 contre 145 md'€ pour 2023

• voit encore sa note d'intérêts payés grimper à -39,5 md'€ contre -19,7 en 2023

Et que donc, elle verrait d'un bon œil que les cours Adux remontent enfin en espèrent respirer par les vases communicants…

Je note enfin : "ce qui laisse la porte ouverte à une OPA à bas prix ou à un rallye explosif si le marché réagit aux fondamentaux."

Je dois rire ou pas ???

: (

|

Répondre

|

Une société française à petite capitalisation qui continue à se distinguer comme une excellente opportunité pour les investisseurs à la recherche de valeur cachée sur le marché. Elle se négocie bien en dessous de sa valeur réelle, malgré un solide redressement financier et une croissance soutenue des bénéfices.

Transformation financière et opérationnelle

Adux SA a réalisé un redressement impressionnant. En 2022, elle disposait d'une valeur nette de -3,51 millions d'euros. Fin 2023, ce chiffre a été ramené à 1,27 million d'euros et en 2025, elle a retrouvé une situation nette positive : 2,44 millions d'euros, le meilleur chiffre depuis 2017. Elle a également optimisé sa structure, réduisant ses effectifs de 127 salariés en 2019 à seulement 43 en 2023, tout en maintenant un chiffre d'affaires stable.

Des résultats en hausse

La croissance des résultats est soutenue :

Chiffre d'affaires 2024 : 24,6 millions d'euros (+11% vs 2023)

Marge brute : 10,5 millions d'euros (+1%)

EBITDA : 4,3 millions d'euros (+18%)

Résultat opérationnel : 3,1 millions d'euros (+25%)

Bénéfice net : 3,7 millions d'euros (+64%, contre 2,3 millions d'euros en 2023).

Le plus surprenant est qu'en 2021, Adux a enregistré son premier bénéfice positif depuis des années : seulement 0,2 million d'euros. Aujourd'hui, nous avons multiplié ce chiffre par plus de 15 et l'action se négocie toujours à un prix similaire d'environ 1,60 €.

Consolidation financière

La trésorerie de la société s'élève à 1,97 million d'euros et sa dette nette a été réduite à 1,79 million d'euros. Le bilan est plus solide que jamais.

Rachat d'actions et confiance du management

L'assemblée du 26 juin 2024 a approuvé un plan de rachat de 10% du capital, avec un budget de 6,28 millions d'euros et un prix maximum de 10 euros/action. Avec des actions qui se négocient bien en dessous de ce plafond, l'entreprise envoie un signal fort : elle considère sa valorisation boursière comme négligeable.

Valorisation : Greensome vise 4,01 euros

Le cabinet d'études Greensome a fixé un objectif de cours de 4,01 euros, même avec un P/E inférieur à 10, ce qui est très raisonnable pour une entreprise en croissance avec des marges en augmentation et une structure financière optimisée.

Azerion et le potentiel stratégique

Le géant européen du divertissement numérique Azerion a pris le contrôle d'Adux en 2018, achetant des actions à des prix allant de 1 à 4,20 €. Aujourd'hui, l'entreprise est infiniment plus rentable, mais le cours de l'action reste bloqué à des niveaux similaires, ce qui laisse la porte ouverte à une OPA à bas prix ou à un rallye explosif si le marché réagit aux fondamentaux.

Perspectives 2025

Dans un environnement macroéconomique difficile, Adux a su s'adapter. Sa priorité à l'horizon 2025 est le maintien de la rentabilité et la maîtrise des coûts.

Conclusion

En conclusion, Adux SA est une opportunité classique : bénéfices records, endettement maîtrisé, cash flow croissant, P/E bas, potentiel de rachat et acquisition active.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !