SODEXO ...

Cours temps réel: 45,98 0,39%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Le pouvoir d'achat c'est le problème numéro 1 de Sodexo.

|

Répondre

|

SODEXO : LE MARCHÉ N'EST PAS TRÈS EMBALLÉ

09/10/2025 15:28

Sodexo efface ses gains matinaux et revient proche de l'équilibre au lendemain de l'annonce de la nomination de Thierry Delaporte au poste de Directeur Général. Dans le cadre de cette évolution de gouvernance, la fonction de Présidente du Conseil d'Administration sera dissociée de celle de Directeur Général et revient à Sophie Bellon.

Oddo BHF explique que le changement de DG au sein de Sodexo n'était pas particulièrement attendu mais n'est pas si surprenant dans la mesure où le groupe n'a jamais caché avoir recherché des candidats externes pour le remplacement de Denis Machuel (mi-2021), recherche qui n'avait pas aboutie à l'époque et qui avait conduit Sophie Bellon à pérenniser son mandat de PDG, initialement prévu par intérim. La dissociation des fonctions de Président et DG est positive pour la gouvernance du groupe. Compte tenu de la structure actionnariale (famille Bellon qui détient près de 43% du capital) et du mandat de Présidente du CA assurée par Sophie Bellon, la famille devrait tout de même conserver une influence notable sur la stratégie, souligne le broker.

En amont des résultats 2025, le courtier réduit ses estimations, reflétant les effets devises, ainsi que la baisse de son hypothèse de croissance organique pour 2026 en raison des difficultés aux USA notamment dans le segment Education. L'objectif de cours est ainsi réduit de 89 à 67 euros. L'analyste maintient néanmoins sa recommandation 'surperformance' sur Sodexo, principalement pour des raisons de valorisation. Il continue d'apprécier : son profil défensif, avec 55% du CA sur des secteurs peu sensibles à la macroéconomie ; le potentiel d'amélioration opérationnelle, notamment la rétention (plus de 95%) et le net new business ; la structure financière solide, avec un levier de moins de 2 permettant un dividende régulier ; et la valorisation à 8,3x VE/EBIT 2026e, soit une décote de 50% par rapport à Compas, jugée exagérée.

Pour JP Morgan ('neutre'), cette annonce inattendue est probablement positive pour le groupe, même si Thierry Delaporte dirigera pour la première fois une entreprise de restauration. Citi ('acheter') voit des aspects positifs dans une meilleure gouvernance d'entreprise, après la séparation des fonctions de DG et de président. Le nouveau DG pourrait améliorer les opérations et l'exécution, et accélérer la croissance dans un secteur attractif.

|

Répondre

|

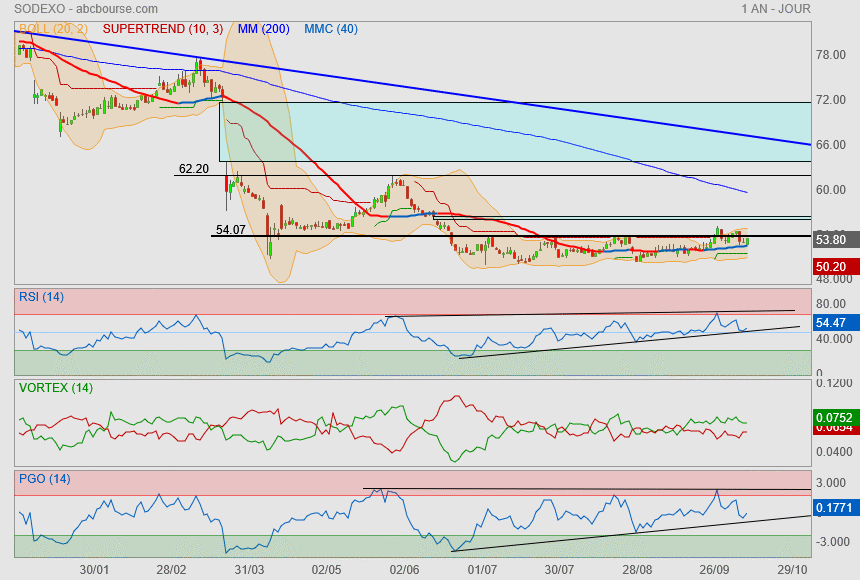

Que c'est dur de passer cette résistance des 54€

enfin bon pour le moment la Mm40 tient le cours

|

Répondre

|

ça se regarde

upside de 12.5% potentiel pour rejoindre le supertrend

et le haut de la figure

|

Répondre

|

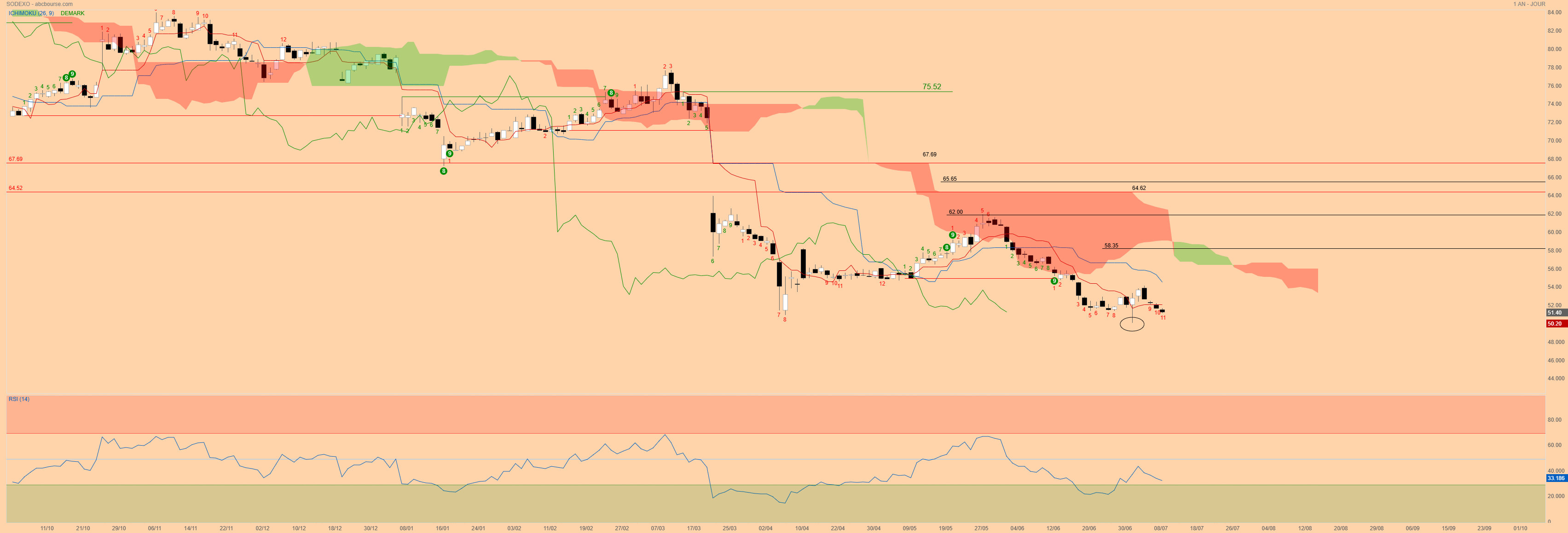

Bon en fait j'arrive pas trop à mettre mes graphes tradingview, dernière choses d'après la théorie des nombres Ichimoku nous venons d'avoir un correction d'un KI (26 périodes) nous pouvons donc avoir une réaction au bout de 9,17 et 26 périodes soit les 15,25 juillet et 07 août.

|

Répondre

|

Comme nous pouvons le voir l'indicateur deMark nous montre qu'après avoir effectué un TD Sell Setup de 9 bougies nous sommes à la 11 ème du TD Sell Countdown soit à deux du final et donc de l'essoufflement baissier, l'objectif haussier est de 75,52€.

Le rond montre la mèche basse du doji qui est venu prendre toute la liquidité et qui a rebondit sur un order block non inscrit sur le graphe datant de juin 2022.

Au niveau Ichimoku les lignes sont encore baissières tenkan à plat, kijun en baisse, chikou libre en position de vison/visu (face à un sommet des cours) propice à un rebond, les objectifs des vagues Ichimoku sont haussiers à 58,35€ 62€ et 65,65€, nous avons aussi deux plats SSB/Kijun à 64,52€ et 67,69€.

Le RSI se rapproche des 30 aussi propice à un rebond et si l'on excepte la mèche basse on pourrait parler de divergence haussière.

Voilà ce que je pouvais en dire aujourd'hui, mes achats sont effectués.

Bons trades à tous

|

Répondre

|

Royal Bank of Canada ajuste sa cible à 56,5 euros contre 70 euros et reste à "performance sectorielle" .

|

Répondre

|

Second et dernier achat aujourd'hui à 51,85€ comme tu le disais y a peu être un W, mais je vois surtout qu'on a pris toute la liquidité avec le grand doji après cette grande baisse, y a plus le choix le nord s'impose, je mettrai peut être un graphique demain avec l'ordi, concernant la voyante elle a un œil de verre grossissant il me semble 🤔

|

Répondre

|

bierchef

« « J'ai lu ton post en soirée mais j'ai acheté ce matin sur configuration technique, après en avoir parlé à ma voyante bien sûr 😉 » »

C’est quelle marque, sa boule de cristal ? La mienne commence à avoir des défaillances. C'était du cristal de Bayel (10)

|

Répondre

|

J'ai beaucoup de collègues qui ne mangent qu'une fois par jour, par manque d'argent.

Sodexo dépend du pouvoir d'achat des travailleurs.

Sachant que ces 3 dernières années l'inflation sur les produits alimentaires était de 30 %.

A titre personnel je me bats tous les jours pour ne pas dépasser 5 €/ repas / personne. Nous sommes 4.

|

Répondre

|

J'ai lu ton post en soirée mais j'ai acheté ce matin sur configuration technique, après en avoir parlé à ma voyante bien sûr 😉

|

Répondre

|

J’espère que tu n’auras pas l’occasion de me haïr.

J’ai repéré et inclus Sodexo dans ma liste « à conseiller » (je n’aime pas ce terme) dès le 26/06/2025 .

J’ai attendu un peu avant d’en parler, afin de pouvoir confirmer mon analyse.

L’avenir nous en dira plus, mais je suis optimiste sur le MT/LT.

Aléa jacta est comme disent les Suédoises (ou je ne sais plus qui).

A noter que certains journaleux économiques (le revenu de semaine prochaine, et d’autres) commencent à re découvrir le titre, et à le recommander à l’achat. (ils ont copié sur nous ?....On a copié sur eux par anticipation ?....Meuh nooonnnn, hein.)

|

Répondre

|

Je suis d'accord avec toi moicmoi, je viens d'ailleurs d'acheter aujourd'hui à 53€

|

Répondre

|

Sodexo : Pas d’essence dans le moteur

La dégringolade du spécialiste des services de restauration n’est peut-être pas complètement terminée alors que Sodexo vise désormais le bas de la fourchette des objectifs annuels.

Au troisième trimestre de son exercice fiscal décalé, Sodexo a enregistré une croissance interne de 3 % (3,4 % sur les neuf premiers mois de l’exercice). Le groupe vise le bas de la fourchette attendue pour cette année entre +3 % et 4 %. Cela signifie donc que le quatrième trimestre ne devrait pas être bien meilleur.

Le premier employeur privé français dans le monde avait sombré en mars suite à son alerte sur les chiffres. Force est de constater qu’aucun catalyseur n’a été trouvé entre-temps et que Sodexo n’est pas vraiment maître de son destin.

L’Amérique du Nord, le premier marché (47 % des revenus), patine. La comparaison d’une année sur l’autre était certes compliquée (+9 % l’an dernier), mais la région a été marquée par la perte de contrats antérieurs. L’Europe s’en sort mieux, avec la résilience des divisions Santé & Seniors et Sodexo Live ! (restauration dans le sport, l'évènementiel et les loisirs), ainsi que des contrats signés en France et au Royaume-Uni. Le reste du monde affiche la meilleure croissance grâce à la dynamique de certains pays comme l’Inde, le Brésil et l'Australie. L’effet de change est négatif (-2,1 %) avec la baisse du dollar et des devises d’Amérique latine.

Si l’on ouvre une période d’analyse sur dix ans, on remarque que la croissance est atone et que les marges ont très légèrement reculé. Le groupe maintient une solide capacité financière pour distribuer un dividende qui offre un rendement supérieur à 5 % au cours actuel, contre moins de 3,5 % les années précédentes. La décote sur le titre est grandement expliquée par les déceptions qui se sont accumulées, notamment en mars dernier avec l’abaissement d’objectifs déjà faibles.

Malgré un niveau de valorisation désormais attractif (moins de 10 fois les profits l’an prochain), un bilan préservé et un endettement limité pour s’adapter aux moments difficiles, Sodexo a peu d’atouts pour redonner espoir aux actionnaires à court terme. Certes, l’année 2026 devrait être meilleure — sauf accident de parcours. Sodexo profitera sans doute de la montée en puissance de contrats différés. Mais cela n’est pas suffisant et explique en grande partie la décote de plus de 50 % par rapport au concurrent Compass.

|

Répondre

|

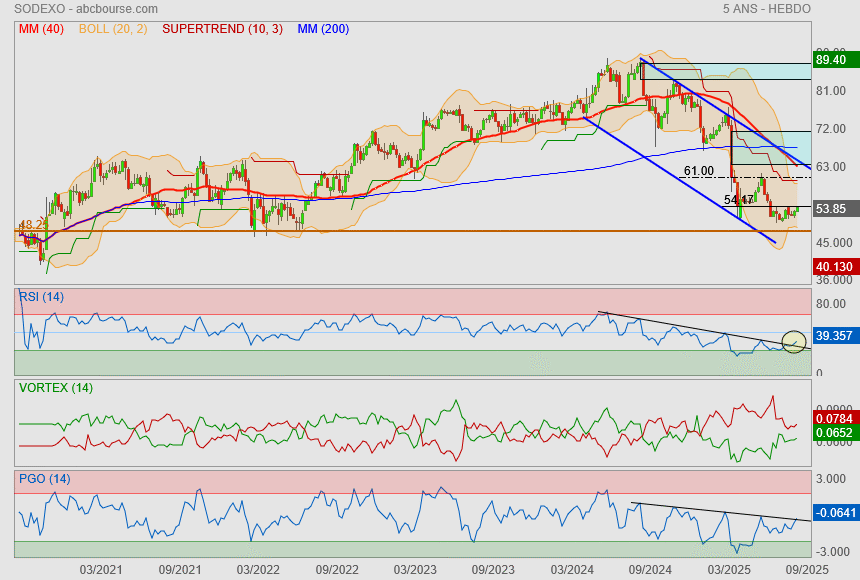

Sodexo a chuté de 44% depuis son point haut du 08/2024. Bien plus que le CA et les résus. Est-ce justifié ? Je ne pense pas.

Cette chute a eu le mérite de ramener le PER (mon indic. fétiche) à un niveau plus que raisonnable.

Les chiffres ne sont pas fabuleux, mais les dirigeants sont optimistes. L’endettement est en diminution, la trésorerie préservée, et le début 2025 haussier.

Le dividende en forte hausse (X3 ), et le staff est acheteur.

Graphiquement.

A la droite du graphe, une amorce (sérieuse) de W, posé sur un support LT (horizontale pointillés rouges).

Qui plus est, la 1ère branche du W est bâtie sur un gros gap (ellipse rouge . Gap visible sur le graphe hebdo 1 an).

L’objectif du W ET de la fermeture du GAP donnent un cours de 72 (horizontale Bleue).

L’indicateur PGO est en voie de retournement haussier.

Donc, beaucoup d’éléments donnant à espérer une belle hausse très prochaine.

Simple avis, et non…etc…etc….

Cours du jour : 52

|

Répondre

|

Sodexo : -30% depuis le début de l'année

16/06/2025

Sodexo reprend timidement 0,5% ce lundi à 55,80 euros après sa correction récente dans le sillage de la crise des droits de douane américains... La dernière publication semestrielle qui faisait suite à l'avertissement sur résultats du mois dernier est de son côté ressortie sans surprise. Le groupe de services de restauration avait révisé à la baisse auparavant ses perspectives annuelles à l'occasion d'une estimation de ses résultats semestriels, anticipant désormais une croissance interne du chiffre d'affaires entre 3% et 4%, et une hausse de la marge d'exploitation entre +10 à +20 points de base, à taux constants.

Parmi les derniers avis de brokers, la Deutsche Bank a ramené son objectif de 73 à 69 euros, tandis que Citigroup est à l'achat avec un objectif à 90 euros. RBC avait noté pour sa part qu'une importante sortie d'impôts a pesé sur le flux de trésorerie disponible... L'analyste à 'performance sectorielle' avait estimé que l'entreprise de restauration collective avait peu de chances de surperformer ses concurrents dans un avenir proche, tant qu'elle n'aura pas rétabli sa réputation avec des performances supérieures aux attentes...

|

Répondre

|

On verra bien les chiffres le 4 avril pour connaitre la gravité du ralentissement, néanmoins, la correction parait exagéré, non ?

Pedro

|

Répondre

|

SODEXO : -22% DEPUIS LE 1ER JANVIER

26/03/2025 09:34

Sodexo se stabilise à 61,75 euros ce mercredi, après avoir été chahuté au lendemain d'un violent décrochage dans la foulée de son récent warning. Le géant de la restauration collective a ainsi été durement sanctionné après un gros avertissement sur résultats. Le groupe anticipe désormais une croissance interne comprise en 3% et 4% cette année, contre une fourchette de 5,5% à 6,5% auparavant, en raison d'une croissance plus faible qu'attendue en Amérique du Nord. La marge d'exploitation devrait progresser de 10 à 20 points de base, à taux constants, contre +30 à +40 points de base visés précédemment.

Prenant acte de ces annonces, la Deutsche Bank a dégradé le dossier à 'conserver' et a coupé sa cible de 93 à 73 euros, tandis que Morgan Stanley a aussi abaissé sa recommandation à 'pondération en ligne' avec un objectif ramené de 89 à 68 euros. UBS a abaissé de son côté son objectif de cours à 73,5 euros, contre un cours de 98 euros auparavant, alors que Goldman Sachs a revu sa recommandation à 'neutre' en visant 73 euros. Le titre accuse un retard de 22% depuis le 1er janvier.

|

Répondre

|

Sodexo : c'est grave docteur ?

20/03/2025

Warning...

Analystes. Les analystes étaient nombreux à considérer que la guidance annuelle de Sodexo était trop ambitieuse. Ils avaient raison car le groupe de restauration collective vient de revoir à la baisse ses ambitions. La croissance des ventes sur le millésime 2024/2025 est prévue maintenant entre +3% et +4% contre +5,5% à +6,5% précédemment. Avec une économie mondiale confrontée à de nombreux défis, l'accélération attendue de l'activité sur le second semestre n'aura pas lieu... Ce manque de volumes aura un impact sur la marge d'exploitation qui est maintenant attendue en hausse de 10-20 points de base au lieu des +30 à +40 points de base prévus jusque-là...

Ralentissement. Le groupe de la famille Bellon est confronté à un ralentissement de sa dynamique car les ventes avaient augmenté de +7,9% en 2023/2024. Au-delà des incertitudes économiques et géopolitiques, le fléchissement actuel est en partie liée au recul de l'inflation des produits alimentaires. Il faut bien convenir qu'on ne peut pas blâmer Sodexo de cet impact... Pour améliorer la marge, les équipes travaillent à optimiser la chaîne d'approvisionnement, réduire les frais généraux, augmenter la productivité sur sites... Sur un métier concurrentiel, il s'agit d'être sélectif car un contrat mal négocié peut conduire à des pertes significatives.

Management. En revenant non loin des 60 Euros, le titre Sodexo accuse le coup après l'avertissement sur l'activité et la marge. Même si la déception des intervenants est compréhensible, il semble déraisonnable de jeter l'opprobre sur le management. Certes, il a sans-doute pêché par excès d'optimisme. Il n'empêche que la croissance prévue cette année est loin d'être négligeable et que la rentabilité continue de s'apprécier. Sur l'année fiscale en cours, le PER se situe à 13 alors que celui de Compass, le grand concurrent britannique, est quasiment deux fois plus élevé à 25...

On profite de la chute du titre Sodexo pour l'acquérir de manière opportuniste??? 👀

La chute de l'action Sodexo est excessive.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !