Safran: Berenberg réitère l'achat, relève son objectif

Cours temps réel: 301,10 -0,56%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

MAJ

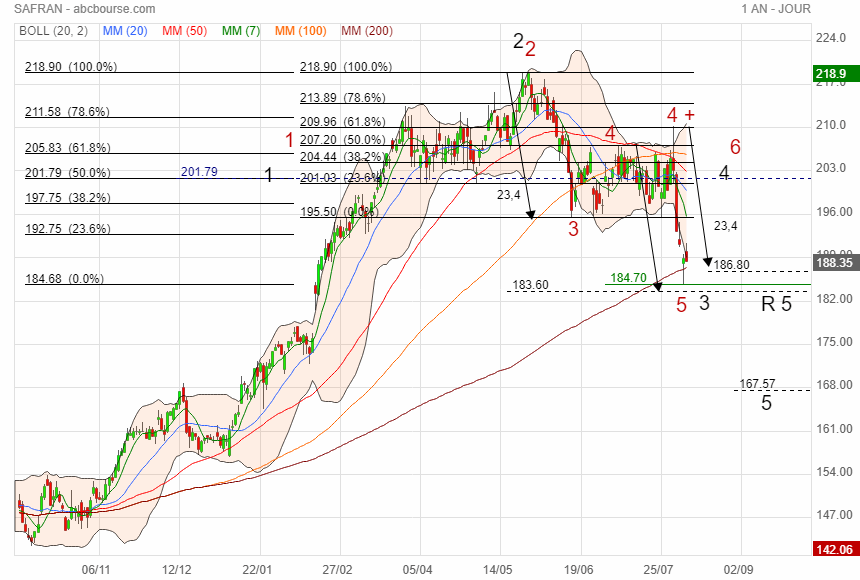

Nouveau décompte noir

L'objectif des Bulls sera de boucler le décompte rouge (retour en 6)

|

Répondre

|

On passe sous R 5

|

Répondre

|

Tres belle analyse , je suis tout â fait d'accord avec toi , moi j'en ai sécurisé à 200 € dans mon PEE , et au final 70% en action et 30% en oblig , la plus value est énorme , et l'objectif me semble possible dans les 24 / 36 mois , on attend le 31 juillet maintenant , on y croit

|

Répondre

|

Comment je vois les choses actuelles …

(NB : ma vision a évolué depuis le début d'année avec notamment des informations sur la marché des avions dans le monde)

Compte tenu des chiffres boostés par les réparations car les cadences de production d'appareils nouveaux s'avèrent trop faibles pour satisfaire la demande des compagnies aériennes, et compte tenu de la défection de Boeing, on est actuellement obligé faire voler des avions anciens et donc changer régulièrement des pièces pour maintenir les flottes opérationnelles, la situation n'est pas l'instant pas prête d'être résorbée.

ça devrait donc se traduire par une hausse de CA sur 2024 / 2027. Et ça n'était pas les perspectives d'année 2024 pour Safran…

En conséquence,

je pense à 300 / 350 euros en plus haut entre 2025 et 2027 : ce qui représente plus de 50% du cours actuel. Par ailleurs avec la croissance des bénéfices, la politique de rachat et d'annulation de titres pourrait se poursuivre.

C'est pas la peine que ça monte trop car on est alors de plus en plus déconnecté des réalités comptables comme les actifs nets par action : ce qui en cas de retournement de marché aggrave le facteur de chute des cours.

C'est encore pour cela que j'en vend un peu régulièrement, cette année 144 à un prix moyen de cession net de 172,99 € (Plus value nette de +161,29€ par titre imposable en compte titre mais avec un abattement de -60% pour durée de détention supérieur à 8 ans).

Le problème de cette valeur est un problème de riche : plus elle monte, plus elle représente une part importante du portefeuille, et comme elle croit plus vite que marché en terme cours, il vaut veiller à équilibrer son risque de portefeuille.

Ce que je fais en diversifiant avec ces cessions régulières.

Quand on pense qu'en vendant 20, on se fait une jolie nouvelle ligne au cours actuel de 4000 € environ pour un investissement de base de 234,10 € en 2002.

Message complété le 23/07/2024 15:52:33 par son auteur.

Graphiquement : mon haut de fourchette haussière d'Andrews (tendance longue) atteint les 300 euros en Septembre 2025.

|

Répondre

|

Bravo gars d1 , GE Aerospace a publié de bons réultats , Safran devrait suivre le 31 juillet , quand je regarde la cotation de Rolls Royce , supéieure à 400€ , je rève un peu mais pourquoi pas d'ici 2 ou 3 ans , qu'en penses tu gars d'1 ?

|

Répondre

|

Je pense plutôt qu'on est dans le bas d'un cartouche de latéralisation et donc l'objectif clairement affiché par le rachat de titre est une sortie haute sur les plus hauts récents d'ici à la publication annuelle 2024, soit février MARS 2025.

On attend une hausse annuelle de CA de l'ordre de + 4 milliards d'euros en 2024 et 2025 et de + 3 milliards d'euros en 2026.

Hors rachats et annulations de titres le BNPA estimé devrait grimper en 2026 à 9,55 €.

|

Répondre

|

Je suis pas certain que ça baisse beaucoup.

Y'a des quelques vadeurs sur le forums qui s'amusent à poster des inepties sans avoir lu la moindre information comptable concernant les titres…

Ils ont publié ça :

En juillet 2023, Safran a annoncé que la société lancerait un rachat d'actions pour annulation d'un montant de 1 milliard d'euros à effectuer en 2024 et 2025. Dans ce contexte, Safran a conclu une convention avec un prestataire de services d'investissement pour une première tranche de ce rachat d'actions pour annulation. Suivant les termes de cette convention, Safran achètera ses propres actions pour un montant maximum de 250 millions d'euros à compter du 1er juillet 2024 et au plus tard le 13 septembre 2024.

Cette opération sera réalisée conformément à l'autorisation donnée le 23 mai 2024 par l'Assemblée générale des actionnaires qui a fixé le prix maximum de rachat à 300 euros par action.

Et actuellement le CA et les marges sont boostés par les réparations et pièces détachées

|

Répondre

|

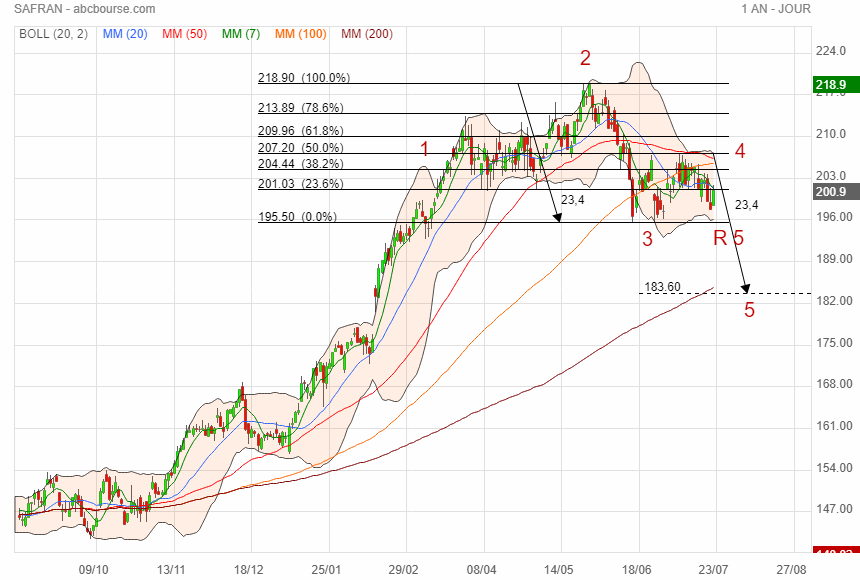

Décompte Bear au cas ou

|

Répondre

|

Ah… super ! jimmy !

Mais battu désolé !

PRU à 11,705, plus value actuellement à + 1616,33 % (Détenue depuis 2002)

J'en ai vendu pour diversifier le portefeuille après cession elle représente encore 25% du portefeuille. ça fait maintenant 7 ans que j'en vend un peu chaque année.

Je diversifie sur des valeurs si possible de fond de portefeuille avec des actifs nets sous-cotés, du dividende récurent. Ce qui me permet de faire évoluer le rapport cours / actifs nets de l'ensemble du portefeuille à la baisse.

Je suis passé d'un rapport cours / actifs nets à x 2,56 en 2019 à x 1,47 actuellement pour 2024 pour un gain d'actifs nets de + 171,49% sur la même période .

Au plaisir de te lire..

A+

|

Répondre

|

Alors tu conseils toujours de vendre 10 mois apres et 35€ plus haut , j'esper que toi tu as vendu , pendant ce temps moi et les autres ont engrangent les plus values , long terme depuis 2004 PRU 13,60 , dividende reinvesti , alors tu en dit quoi maintenant ?

|

Répondre

|

|

Répondre

|

(CercleFinance.com) - Berenberg a réitéré mercredi sa recommandation d'achat sur Safran tout en relevant de 160 à 175 euros son objectif de cours sur le titre du fait de la vigueur du marché des pièces détachées pour avions commerciaux.

L'analyste note que le chiffre d'affaires sans surprise publié par l'équipementier aéronautique au titre du troisième trimestre cache en fait une croissance soutenue dans les services pour moteurs civils (+39%), dont les performances dépassent les prévisions du marché.

Berenberg souligne que cette forte demande pour les pièces de rechange a un effet positif au niveau du 'mix' prix du groupe, ce qui le conduit à relever d'environ 10% ses prévisions de résultats.

Copyright © 2023 CercleFinance.com. Tous droits réservés.

Les informations et analyses diffusées par Cercle Finance ne constituent qu'une aide à la décision pour les investisseurs. La responsabilité de Cercle Finance ne peut être retenue directement ou indirectement suite à l'utilisation des informations et analyses par les lecteurs. Il est recommandé à toute personne non avertie de consulter un conseiller professionnel avant tout investissement. Ces informations indicatives ne constituent en aucune manière une incitation à vendre ou une sollicitation à acheter.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !