Depuis son point haut annuel de la fin du mois de mars, Stellantis a connu une chute de quasiment 30 % de sa valorisation. Le mouvement s'est d'ailleurs fortement accéléré ces derniers jours avec la publication du chiffre d'affaires du premier trimestre 2024 qui s'avère moins bon que prévu.

Le constructeur automobile a réalisé des ventes de 41,7 milliards d'euros, en repli de 12 % par rapport à la même période de l'exercice précédent. Le consensus attendait de son côté un chiffre d'affaires de 43,5 milliards.

Le groupe a expliqué ce ralentissement et se veut confiant pour l'exercice grâce au lancement prochain de nouveaux modèles qui lui ont fait un peu défaut ces derniers mois. Les prévisions sont néanmoins confirmées avec une marge opérationnelle à deux chiffres attendue et une réduction des stocks qui aujourd'hui pèsent un peu. Nous sommes donc en période de transition et c'est peut-être une occasion de revenir sur le dossier à bon compte.

Comme on le voit sur le tableau ci-dessous des indicateurs clés, le groupe offre une valorisation largement inférieure à ses comparables, la purge actuelle nous offre une décote complémentaire dont nous profiterons.

| Capitalisation | 60 542 M |

| PER société | 3,25 |

| PER secteur | 8,66 |

| Valorisation / Chiffre d'affaires | 0,32x |

| Valorisation / Ebitda | 1,80x |

| Ratio endettement net | -17,30% |

| Autonomie financière | 40,63% |

| ROE | 22,68% |

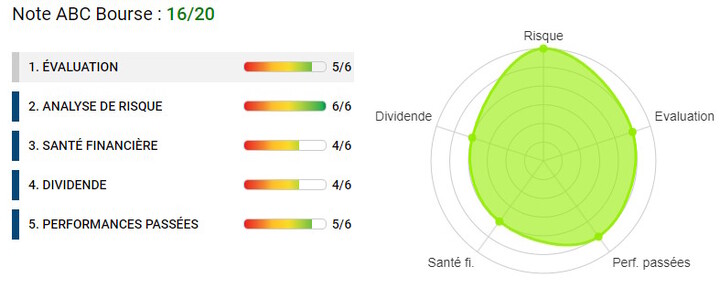

En termes de profil financier, a rien à dire notre analyse financière de Stellantis montre un visage quasiment parfait de ce point de vue là avec une note de 16/20, dans le haut du tableau des titres de la place parisienne.

Enfin, d'un point de vue technique, nous mentionnerons l'approche du gros support moyen terme situé à 19,20 euros. Pas dit que nous allions jusqu'à la, sauf si le marché s'énerve un peu. Aujourd'hui, nous considérons que nous rentrons clairement dans une zone d'achat pour le titre.

Forces

-

Diversification des marques et des marchés : Stellantis possède un portefeuille de marques bien diversifié, couvrant différents segments et prix, de Jeep à Peugeot en passant par Alfa Romeo et Citroën. Cette diversification aide l'entreprise à réduire les risques liés à la dépendance sur un seul marché ou segment.

-

Économies d'échelle et synergies de fusion : La fusion entre FCA et PSA a permis à Stellantis de réaliser des économies d'échelle significatives et de bénéficier de synergies opérationnelles, notamment en matière de coûts de développement et de production, ce qui renforce sa compétitivité.

-

Engagement envers l'électrification et la technologie : Stellantis investit activement dans les véhicules électriques (VE) et les technologies associées. Leur plan d’électrification vise à introduire plusieurs nouveaux modèles de VE dans les prochaines années, répondant ainsi à l'accroissement de la demande mondiale pour des véhicules plus écologiques.

Faiblesses

-

Défis de l'intégration post-fusion : Malgré les avantages de la fusion, l'intégration de deux grands groupes présente des défis, notamment en termes de culture d'entreprise, de systèmes IT et de stratégies opérationnelles. Ces défis pourraient impacter la performance à court terme.

-

Dépendance aux marchés fluctuants : Comme de nombreux constructeurs automobiles, Stellantis est sensible aux fluctuations économiques, particulièrement en Europe et en Amérique Latine où le groupe a d'importantes opérations. Les crises économiques dans ces régions peuvent donc affecter significativement ses résultats.

-

Concurrence accrue dans le secteur des VE : Bien que Stellantis investisse dans l'électrification, l'entreprise fait face à une concurrence intense de la part de constructeurs établis et de nouveaux entrants dans le domaine des véhicules électriques, ce qui pourrait limiter sa part de marché et ses marges dans ce segment en pleine croissance.

© www.abcbourse.com