SCBSM, la foncière la plus sous-évaluée de la cote parisienne

Par David Renan

SCBSM (Société Centrale des Bois et Scieries de la Manche)

est une société foncière qui dispose d’un patrimoine immobilier de 269 M€. Les

principaux marchés investis par SCBSM concernent l’immobilier commercial et

l’immobilier de bureaux. Ils sont répartis de façon assez disparate, dans la

région parisienne et dans les quatre coins de la France (Bretagne, Côte d’Azur,

Angoulème, Roubaix, Nancy, etc …).

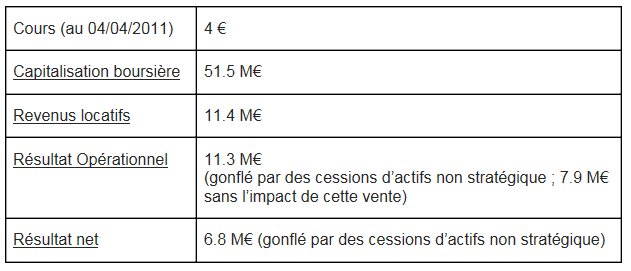

SCBSM en chiffres avec mes estimations pour l'année 2011

Les résultats financiers publiés au début du mois de mars font apparaitre une décote importante de la valeur. En effet, son ANR (au 31/12/2010) s’élève à 8.1 € (pour un cours de 4 € le 16/03) soit une décote de 50 %, du jamais vu dans le secteur … ou plutôt si ! mais c’était en pleine crise financière en 2008-2009. Le secteur des foncières avait par la suite repris du poil de la bête. A ce jour, seules quelques petites foncières comme Paref, Zublin (en situation quelque peu spéciale … ) n’ont pas encore rebondi. SCBSM a entamé une remontée mais je ne pense que ce n’est qu’un début, la décote restant la plus importante du secteur.

Côté rentabilité pour le S1, c’est tout aussi impressionnant :

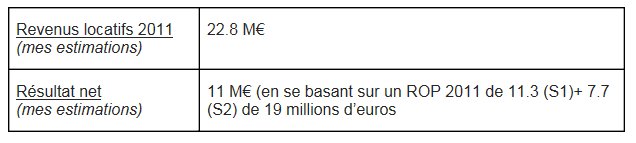

En extrapolant pour l’année 2011, on peut faire quelques estimations sachant que les RN et ROP seront moins élevés au S2.

Ce qui nous donnerait un PER de 5.2, impacté il est vrai, par la cession d’actifs effectuée au cours du premier semestre. (PER de 6.5 grosso modo en récurrent)

L’endettement a diminué et se situe dans la moyenne du secteur avec un Loan To Value de 56% (LTV = montant des prêts / valeurs des actifs)

Le seul bémol est l’absence de versement de dividende ce qui pour une foncière, est quelque peu décevant. Le management préfère se concentrer à court terme, sur la création de valeur. Pour le dividende, il faudra encore donc attendre. Cependant, l’absence de ce seul dividende est loin d’expliquer une telle décote de cette foncière par rapport à son ANR !

Graphique :

Sortie du canal baissier initié apres l’été 2007, dans des volumes non négligeables pour le titre.

Résistances : 5 ; zone des 6-6.2

Supports : 4 ; 3.5 ; 3

Conclusion :

Dans ce climat d'apocalypse japonais, SCBSM est une belle alternative d'investissement défensif. J'ai un premier objectif de 6€ à un horizon de 6-9 mois. A noter que les volumes ont été copieux pour la valeur, les 14 et 15 mars.

David Renan

SCBSM en chiffres avec mes estimations pour l'année 2011

Les résultats financiers publiés au début du mois de mars font apparaitre une décote importante de la valeur. En effet, son ANR (au 31/12/2010) s’élève à 8.1 € (pour un cours de 4 € le 16/03) soit une décote de 50 %, du jamais vu dans le secteur … ou plutôt si ! mais c’était en pleine crise financière en 2008-2009. Le secteur des foncières avait par la suite repris du poil de la bête. A ce jour, seules quelques petites foncières comme Paref, Zublin (en situation quelque peu spéciale … ) n’ont pas encore rebondi. SCBSM a entamé une remontée mais je ne pense que ce n’est qu’un début, la décote restant la plus importante du secteur.

Côté rentabilité pour le S1, c’est tout aussi impressionnant :

En extrapolant pour l’année 2011, on peut faire quelques estimations sachant que les RN et ROP seront moins élevés au S2.

Ce qui nous donnerait un PER de 5.2, impacté il est vrai, par la cession d’actifs effectuée au cours du premier semestre. (PER de 6.5 grosso modo en récurrent)

L’endettement a diminué et se situe dans la moyenne du secteur avec un Loan To Value de 56% (LTV = montant des prêts / valeurs des actifs)

Le seul bémol est l’absence de versement de dividende ce qui pour une foncière, est quelque peu décevant. Le management préfère se concentrer à court terme, sur la création de valeur. Pour le dividende, il faudra encore donc attendre. Cependant, l’absence de ce seul dividende est loin d’expliquer une telle décote de cette foncière par rapport à son ANR !

Graphique :

Sortie du canal baissier initié apres l’été 2007, dans des volumes non négligeables pour le titre.

Résistances : 5 ; zone des 6-6.2

Supports : 4 ; 3.5 ; 3

Conclusion :

Dans ce climat d'apocalypse japonais, SCBSM est une belle alternative d'investissement défensif. J'ai un premier objectif de 6€ à un horizon de 6-9 mois. A noter que les volumes ont été copieux pour la valeur, les 14 et 15 mars.

David Renan

| Les derniers articles de David Renan |