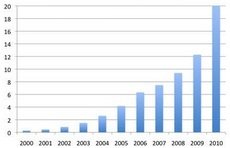

Un cours multiplié par 5 en seulement 13 mois :

Le titre connaît des volumes de négociation de plus de 1 milliard $ par jour ce qui en fait le titre préféré des courtiers de Wall Street.

Une offre taillée sur mesure pour les besoins du consommateur :

L’offre de Netflix tourne autour de deux systèmes. L’envoi par coli des DVD (en un jour). Et la mise à disposition de contenu video sur internet (en streaming). Cette dernière offre rencontre un succès de plus en plus grand. Si bien qu’aux heures de pointe (durant le prime time, entre 20h et 22h), Netflix s’accapare désormais 20% du traffic internet (source : Wired). C’est simplement phénoménal...

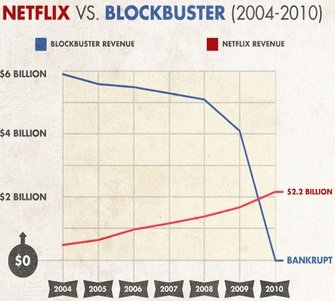

Désormais, la société dépasse les 20 millions d’abonnés (7,7 millions de nouveaux inscrits en 2010). Au point d’entraîner la chute de l’ancien leader de la location de DVD, Blockbuster, mis en liquidation -Chapitre 11- le 23 Septembre 2010 :

Aucun doute : c’est bien Netflix qui a provoqué la chute de Blockbuster (voir aussi ce tableau Nerdreactor) ?

Un mode de consommation qui colle aux évolutions du marché :

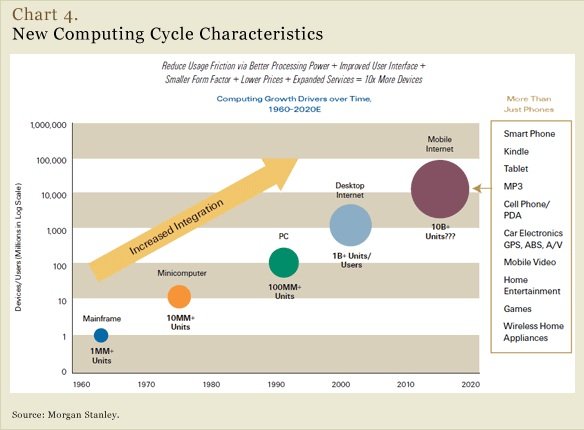

Il faut dire que l’offre en ligne de Netflix surf sur la vague de la dématérialisation des contenus. Auparavant, les utilisateurs se connectaient à internet uniquement à partir de leur PC. Désormais, on a une multitude d’appareils mobiles qui permettent de lire du streaming et télécharger du contenu. Les projections de Morgan Stanley laissent apparaître que plus de 10 milliards d’appareils pourraient être connectés à internet avant la fin de la décennie :

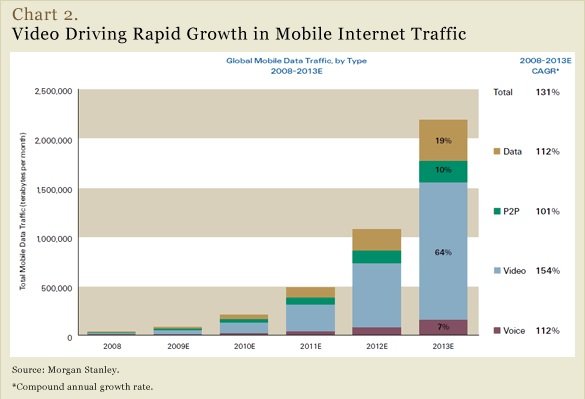

Hors, on observe que la Video est le fer de lance de la dématérialisation puisque la vidéo sur internet devrait représenter près des 2/3 du traffic en 2013 - soit une croissance annuelle de +154% :

Autant dire que l’offre de Netflix s’inscrit dans une tendance de fond. Si bien que la société est valorisée plus de 11 milliards $, et son PER 2012 ressort à 33,3 x les bénéfices estimés (contre 13,5 x en moyenne pour les sociétés du S&P 500 et 12,5 en moyenne pour Google, Apple et Microsoft).

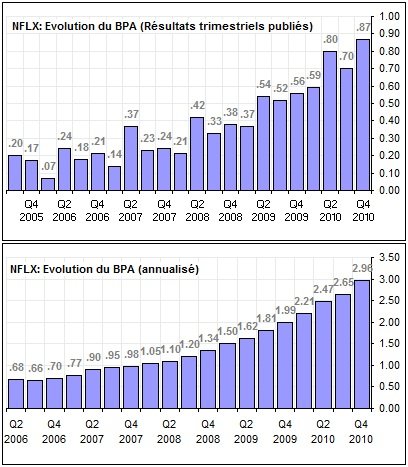

La croissance des Résultats de Netflix est impressionnante :

Le BPA (bénéfice par action) est en constante évolution. Il a plus que doublé entre fin 2008 et fin 2010 (+120%) :

Les prévisions de Wall Street sur Netflix :

-Prévisions du Chiffre d'Affaires :

Les analystes s’attendent à voir des ventes passer de 2,16 Milliards $ en 2010 à 3,12 Milliards $ en 2011 soit une progression de +44,5%. En 2012, le consensus table sur des ventes de 4,05 milliards $ :

| Consensus Analystes | 2011 | 2012 |

| Nombre d’Analystes | 30 | 26 |

| Estimation moyenne | 3,120M | 4,050M |

| Estimation la + Basse | 2,820M | 2,960M |

| Estimation la + Haute | 3,330M | 4,780M |

| Revenus N-1 | 2,160M | 3,120M |

| Evolution des Revenus | +44.5% | +29.6% |

Ainsi, on assisterait à un doublement des ventes… en seulement deux ans.

-Prévisions du Bénéfice par action (BPA)

Le BPA devrait lui aussi continuer de monter en affichant une hausse de plus de 100% entre 2010 et 2012 :

| Estimation du BPA | 2011 | 2012 |

| Estimation la + Basse | 3.99 $ | 4.23 $ |

| Estimation la + Haute | 4.93 $ | 9.30 $ |

| Moyenne | 4.37 $ | 6.22 $ |

| BPA N-1 | 2.96 $ | 4.37 $ |

| Evolution | +47.6% | +42.3% |

| Nombre d’Analystes | 26 | 24 |

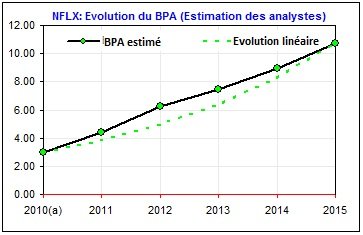

Les projections jusque 2015 font apparaître un BPA de 10,73$ :

La question que je me pose, en voyant tout cela, est de savoir si Netflix n'est pas arrivé au bout de son Rally haussier. Après tout, il semble q'une telle valorisation (un PER de 33) a de quoi laisser songeur. Car si on se tourne vers le potentiel d'apprèciation du titre, on se rend compte que la projection de 10,73 $ de BPA donnerait un cours de seulement 160 à 215 $ si on applique les ratios de PER utilisés pour les valeurs de croissance de type internet.

Mais le fait est que les analystes ont choisi de donner un premium au titre. A la fois pour sa place de leader. Mais aussi en cas de rachat potentiel. Enfin, les analystes anticipent d'une certaine manière l'adaptation de la rèussite de Netflix dans d'autres pays ce qui aurait pour consèquence d'accroitre les revenus ... et le BPA.

Tour d’horizon des analystes :

Certains analystes étaient sceptiques au tout début de l’aventure. En 2005, Wedbush Securities avait qualifié Netflix de « vulgaire tas de ferraille » estimant que la société valait 3$ alors que la société cotait 11$. Plus tard, en Mars 2009, alors que le cours était à 40$, le Wall Street Journal prédisait « une correction » sur le titre Netflix, avançant que le PER de 26 était trop élevé. Mais c’était sans compter sur l’abnégation du fondateur de Netflix, Reed Hastings, nommé personnalité de l’année 2010 par le magazine Fortune.

La concurrence commence à se réveiller, et l’expansion internationale n’a pas encore été lancée. Ainsi, Amazon apparaît comme étant un nouveau concurrent sérieux. Ce qui n’empêche pas certains courtiers d’avoir des objectifs bien plus élevés que le cours actuel (comme Caris & Co. qui portait le 14 Février son objectif de cours à 316 $ (soit un potentiel de hausse de 45%). Voici un petit tour d’horizon du sentiment actuel des analystes :

Michael Souers de Standard & Poor's a conseillé le 23 février de vendre Netflix à la suite de l'annonce d'Amazon. Moins d'un mois plus tôt, le 27 Janvier, Souers était à Conserver avec un Objectif de 220 $. Maintenant, il l'a ramené à 160 $. Souers fait parti des analystes qui voient la position de l'entreprise comme étant risquée.

Charlie Wolf de chez Needham a mis un Avis à sous-performer, sans objectif de cours. Wolf a noté que « le service d’Amazon Prime est moins cher que Netflix ce qui pourrait réduire de façon significative la trajectoire de croissance de Netflix ».

Également négatif, Michael Pachter de chez Wedbush qui s'en tient à un objectif de 78 $, depuis août dernier. Il a un avis à Sous-performance depuis Novembre 2009.

Youssef Squali de chez Jefferies souligne pour sa part que Netflix a un « avantage du premier arrivant » mais que « la collection de sa bibliothèque » ne signifie pas qu'Amazon n'aura aucune incidence sur la société. « Compte tenu de la marque Amazon chez l'utilisateur, avec une plate-forme technologique différenciée et un prix inférieur, tout cela peut être susceptible de perturber la croissance de NFLXau cours des prochaines années ». Squali a cependant réitéré un avis à conserver sur le titre en relevant son objectif de cours à 210 $ contre 195 $ auparavant.

Ralph Schackart de chez William Blair a convenu que l’arrivée d’Amazon ne faisait que commencer. « Bien que l’offre initiale de vidéo d'Amazon soit inférieure au catalogue numérique de Netflix, nous croyons que le service d’Amazon va continuer à croître, en particulier compte tenu de sa position Cash de près de 9 milliards de dollars ».

Enfin, Whitney Tison de chez Tilson Mutual Funds, a expliqué dans une note mi-décembre 2010 les raison pour lesquelles il shortait le titre. Il exprime toutes ces inquiétudes dans son papier.

Pourtant, Netflix a toujours ses partisans :

David Miller de chez Caris & Co qui a relevé objectif de cours à 316 $ contre 224 $ auparavant, écrit que « Netflix dispose d’une vraie position de leader sans véritable pression concurrentielle, les nouvelles technologies apportant un vrai avantage en lien avec l'évolution des habitudes de consommation des médias ».

Eric Wold de chez Merriman Capital, qui affirme que tout est question dle contenu. Compte tenu des accords exclusif de Netflix sur son contenu, il estime que « Netflix a un avantage notable sur Amazon et ceux qui seraient tentés de rentrer sur le marché ». Il a établi un objectif de cours de 300 $.

Jason Helfstein de chez Oppenheimer doute de la qualité de l’offre de streaming d’Amazon et a allégué que sa sélection est "inférieure" à celle de Netflix. Il a un avis à Surperformer avec un objectif de 230 $.

Michael Olson de chez Piper Jaffray a relevé son objectif à 240 $ contre 202 $ auparavant, a également noté l'écart entre Netflix et Amazon (Netflix dispose d’un catalogue 4 fois plus étendu).

Bank of America Merrill Lynch a plus que doublé son objectif en passant de 131 $ à 275 $. Les analystes doutent qu’ « Amazon puisse sacrifier ses marges de base de façon significative afin de bâtir un avantage concurrentiel par rapport au catalogue de Netflix ».

Ben Schachter de chez Macquarie Capital a déclaré que Netflix avait toujours une longueur d'avance sur les films. « L'essentiel de l’offre d'Amazon ne sera pas susceptible de causer beaucoup de départ des clients de Netflix au début ».

Conclusion :

Le titre est beaucoup monté. Et son prix est chèr (2,5 fois la valorisation des sociétés du S&P 500, de Google ou encore d'Apple). Aussi, la nouvelle concurrence peut avoir des répercussions sur le plan de marche de la société. Pour autant, son statut de Leader du marché, son offre catalogue, l’évolution de son marché et son expansion internationale pourraient permettre à cette coqueluche de Wall Street de continuer sur sa lancée.

Une chose est sûre : après une telle success story, Netflix n’aura pas droit à l’erreur. A la moindre déception ou au moindre faux pas, les investisseurs ne manqueront pas de la sanctionner.

Sacha Pouget