Dettes publiques : les chiffres du FMI ne sont guère rassurants !

Par Vincent Benard

Mur de la dette : Le FMI Trop Optimiste ?

Le FMI vient de publier son rapport "Fiscal monitor" analysant la soutenabilité des politiques budgétaires et fiscales des principaux pays développés. Ces rapports sont d'abord des sources de données incomparables pour remettre certains chiffres en perspective.

Pour ce qui est de l'analyse que le FMI fait de la situation, nous verrons qu'elle ménage le chaud et le froid. Il convient de garder à l'esprit qu'un organisme de ce type doit conserver un langage très policé... Et que son actuel directeur ne peut dénoncer trop ouvertement certains délires kyenesiens actuels sans perdre toute chance de conquérir l'investiture d'un parti politique de gauche en vue d'une élection présidentielle...

Mais revenons aux données

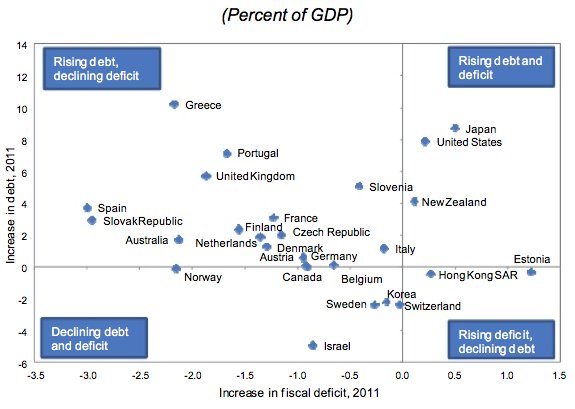

Le premier graphe qui interpelle le lecteur est celui-ci :

Il montre que, dans la plupart des pays développés, les efforts de réduction des déficits sont encore nettement insuffisants pour contenir un accroissement fort de la dette, supérieur à 2% du PIB. Seuls la Corée du Sud, Israel, la Suisse et la Suède peuvent être qualifiées de bonnes élèves au plan budgétaire aujourd'hui, mais aucun de ces pays n'a de poids suffisant pour infléchir les tendances au niveau mondial.

Si la situation de la Grèce et du Portugal n'étonne plus, on constate que le Japon, les USA et le Royaume Uni, malgré leur note AAA, n'affichent pas une tendance plus encourageante. Les USA n'ont pas réussi à infléchir leur déficit projeté de plus de 38 Milliards de dollars, pour un déficit estimé d'environ 1400 milliards. Autant dire une goutte d'eau dans un baril d'alcool...

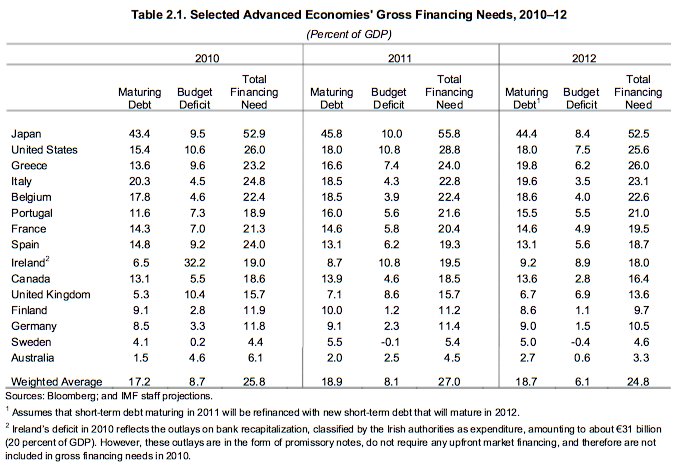

Passons maintenant au tableau de la page 30 :

Besoins de financement et de refinancement des dettes passées des "grandes" économies

Comme le dit le rapport, "la réduction graduelle des déficits courants sera contrebalancée par l'augmentation du besoin de refinancement (rollover) des dettes existantes arrivant à maturité et par le raccourcissement des maturités depuis le début de la crise".

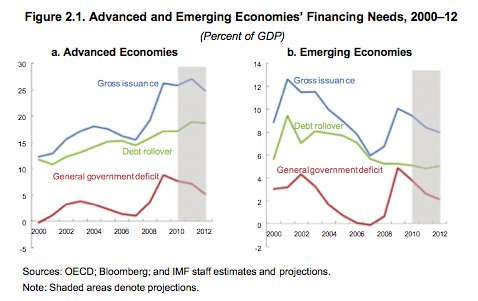

Cela apparait encore plus nettement sous forme graphique (notez la disparité des échelles verticales !) : alors que, pour les pays "émergents", la crise n'apparait que comme une regrettable péripétie qui ne remet pas en cause la diminution généralisée du besoin de financement par la dette, dans les pays occidentaux, les réductions de déficits observées n'ont pas encore permis de réduire significativement les besoins de refinancement annuels.

Certes, selon le FMI, tout n'est pas totalement "noir". Ainsi, entre avril 2009 et décembre 2010, la maturité moyenne des dettes des économies dites avancées est passée de 5 ans 1/2 à 6 ans 1/2, signe, selon le FMI, d'un retour de la confiance sur les marchés obligataires. De même, le FMI espère une inflexion à la baisse des besoins de financement à partir de 2012. Bref, "c'est tendu, mais pas de panique".

Cette interprétation parait exagérément optimiste, car le problème de la dette ne se pose pas en terme de "moyenne" mais en terme de "cygne noir" : autrement dit, un seul domino peut faire en faire tomber beaucoup d'autres. La Grèce et le Portugal sont quasiment morts, seules des raisons politiciennes ont à ce jour empêché la prononciation du défaut de paiement. Mais plus personne n'en doute aujourd'hui, et surtout pas les acheteurs de dette grecque à deux ans qui en ont fait grimper le taux à 23%...

Et au vu des chiffres, rien ne dit que des pays considérés jusque-là comme sûrs ne puissent connaître à leur tour ce type de désagrément.

Qui va acheter ces P... de bons ? (et à quel prix ?)

Si tous les détenteurs de dette des grands pays rachetaient la même dette à échéance, il n'y aurait aucune raison de s'inquiéter outre mesure : certes, le siphonage de l'épargne populaire pour absorber les nouvelles émissions est sans aucun doute dommageable -effet d'éviction-, mais, sauf aux USA, il reste assez d'épargne pour acheter des dettes nouvelles.

Mais voilà, il n'est pas impossible que certains gros acheteurs se désengagent.

Certains hedge privés, comme PIMCO, ont désormais fait savoir que leurs lignes de portefeuilles sur la dette US étaient ramenées à... Zéro. En outre, des pays comme l'Arabie Saoudite et quelques autres satrapies sous pression de leur peuple vont devoir déstocker des réserves pour acheter le retour au calme de leur population... Même les dictateurs se doivent de pratiquer la démagogie.

Mais c'est de la Chine et du Japon que viennent les signaux les plus inquiétants.

Au Japon, la génération du baby-boom arrivera à la retraite à partir de 2012 (45+67). La caisse de retraite japonaise a fait savoir qu'elle devrait sans doute sous peu, être vendeuse nette de dette japonaise, alors qu'elle était jusqu'ici acheteuse nette. Mais il est probable qu'elle commencera d'abord à se délester de ses avoirs étrangers avant de mettre en danger son portefeuille de dettes locales.

Quant à la Chine, la sévérité de l'éclatement de la bulle immobilière (prix du neuf à pékin : -26% sur 12 mois glissants en mars 2011) et de crédit qui s'y prépare, sans oublier plus de 270 milliards de dollars de trou dans le financement des trains à grande vitesse dont la fréquentation ne décolle pas, obligeront le gouvernement à déstocker une partie de ses réserves pour tenter de calmer les demandes sociales qui ne manqueront pas d'émerger, plus ou moins calmement...

Et si les émergents réduisent leurs achats... Qui va acheter ?

Concurrence du refinancement bancaire

Le FMI voit un gros danger pour le refinancement des banques privées : celles-ci font face à un mur de dettes à refinancer de 3,6 mille Mds de $ en 2011 et 2012. Soit plus de 5% du PIB mondial...

Bref, la compétition pour le capital disponible va s'accroitre, et il y a fort à parier pour que les banques les plus faibles et les états Itou voient les taux demandés par les investisseurs pour leurs bons augmenter.

On peut donc prédire avec une crainte raisonnablement faible d'être ridicule deux ans plus tard que les états vont voir le coût de leur refinancement augmenter... Ce qui mettra une pression énorme sur les plus faibles, avec le risque que l'un d'entre eux devienne le nouveau cygne noir que personne ne voulait voir.

QE or not QE ?

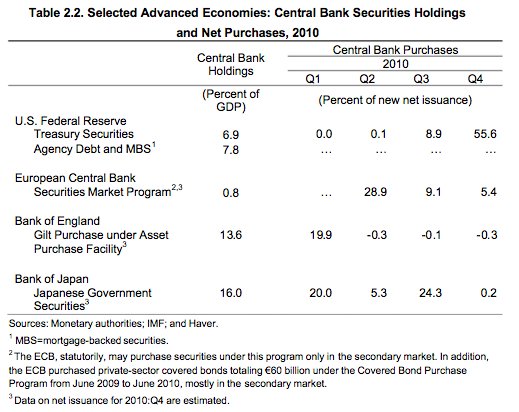

Le tableau suivant récapitule le volume de rachat des nouvelles dettes émises par les trésors publics par les grandes banques centrales, rachats plus connus sous le nom de "Quantitative Easing".

On voit qu'au dernier trimestre 2010, la FED a pris en pension plus de la moitié des nouvelles dettes émises par le trésor US. Autrement dit, la FED a juste eu le temps de placer un matelas sur le mur de la dette américaine, que la voiture folle du trésor aurait sans cela percuté avec fracas.

Je vois très mal comment il ne pourrait pas y avoir de QE n°3 alors que le capitole n' a trouvé que 38 milliards d'économies budgétaires pour 2012 sur un déficit de plus de 1400...

Or, les deux précédentes vagues de QE commencent à produire un effet inflationniste visible. Un QE3 de grande ampleur ne fera qu'accélérer la tendance... Ce qui se traduira par une nouvelle hausse des taux demandés par les investisseurs obligataires aux états.

Or, avec une maturité moyenne de la dette de moins de 5 ans et demie, et 36% de cette dette arrivant à échéance dans les deux ans, une hausse des taux renforcera considérablement la charge annuelle d'intérêts du trésor US, et donc le besoin d'émission de nouvelles dettes. Ceux qui espéraient que "l'inflation effacera la dette" risquent d'en être pour leurs frais.

Conclusion

L'art de la prévision économique consistant à se tromper avec autant de constance qu'un météorologue, ce qui suit est évidemment à prendre avec des pincettes. Mais tout est réuni pour que d'une part, la "crise des dettes souveraines" tant annoncée ait effectivement lieu, et ce dans les pays avancés. Quand ? Ah, ça...

En effet, d'un côté, les pays avancés ne sont pas capables de réduire leurs besoins de financement à un rythme suffisant, et de l'autre, les traditionnels pays à balance des paiements fortement excédentaires risquent de devoir réduire leurs achats de ces instruments financiers pour des raisons domestiques.

Ajoutons que les banques privées les plus faibles risquent de subir de plein fouet une hausse de taux consécutive à l'accroissement de la concurrence entre emprunteurs... Ce qui risque d'occasionner de nouveaux plans de sauvetage publics, et donc d'aggraver les finances des états concernés.

Dans ces conditions, la "voie de la facilité" du Quantitative Easing parait être la réaction la plus probable des élites dirigeantes et des banques centrales, ouvrant la voie à une forte poussée inflationniste dans les économies avancées... Mais malgré cela, des restructurations de dettes pures et simples dans les pays les plus fragiles sont parfaitement inévitables.

Bref, loin de la "reprise lente mais sûre" que nos politiciens nous promettent, l'économie mondiale risque fort de traverser une zone de "turbulences" très fortes, et elle va y entrer dans des conditions nettement moins reluisantes qu'en 2008, alors que les voies d'eau créées par les précédentes tempêtes ne sont pas colmatées. Dans ces conditions, les prévisions de croissance plutôt optimistes affichées tant pour l'Europe que pour les USA sont sans aucun doute affectées d'un coefficient d'incertitude très élevé, façon polie de dire que je n'y crois pas du tout.

Le FMI vient de publier son rapport "Fiscal monitor" analysant la soutenabilité des politiques budgétaires et fiscales des principaux pays développés. Ces rapports sont d'abord des sources de données incomparables pour remettre certains chiffres en perspective.

Pour ce qui est de l'analyse que le FMI fait de la situation, nous verrons qu'elle ménage le chaud et le froid. Il convient de garder à l'esprit qu'un organisme de ce type doit conserver un langage très policé... Et que son actuel directeur ne peut dénoncer trop ouvertement certains délires kyenesiens actuels sans perdre toute chance de conquérir l'investiture d'un parti politique de gauche en vue d'une élection présidentielle...

Mais revenons aux données

Le premier graphe qui interpelle le lecteur est celui-ci :

Il montre que, dans la plupart des pays développés, les efforts de réduction des déficits sont encore nettement insuffisants pour contenir un accroissement fort de la dette, supérieur à 2% du PIB. Seuls la Corée du Sud, Israel, la Suisse et la Suède peuvent être qualifiées de bonnes élèves au plan budgétaire aujourd'hui, mais aucun de ces pays n'a de poids suffisant pour infléchir les tendances au niveau mondial.

Si la situation de la Grèce et du Portugal n'étonne plus, on constate que le Japon, les USA et le Royaume Uni, malgré leur note AAA, n'affichent pas une tendance plus encourageante. Les USA n'ont pas réussi à infléchir leur déficit projeté de plus de 38 Milliards de dollars, pour un déficit estimé d'environ 1400 milliards. Autant dire une goutte d'eau dans un baril d'alcool...

Passons maintenant au tableau de la page 30 :

Besoins de financement et de refinancement des dettes passées des "grandes" économies

Comme le dit le rapport, "la réduction graduelle des déficits courants sera contrebalancée par l'augmentation du besoin de refinancement (rollover) des dettes existantes arrivant à maturité et par le raccourcissement des maturités depuis le début de la crise".

Cela apparait encore plus nettement sous forme graphique (notez la disparité des échelles verticales !) : alors que, pour les pays "émergents", la crise n'apparait que comme une regrettable péripétie qui ne remet pas en cause la diminution généralisée du besoin de financement par la dette, dans les pays occidentaux, les réductions de déficits observées n'ont pas encore permis de réduire significativement les besoins de refinancement annuels.

Certes, selon le FMI, tout n'est pas totalement "noir". Ainsi, entre avril 2009 et décembre 2010, la maturité moyenne des dettes des économies dites avancées est passée de 5 ans 1/2 à 6 ans 1/2, signe, selon le FMI, d'un retour de la confiance sur les marchés obligataires. De même, le FMI espère une inflexion à la baisse des besoins de financement à partir de 2012. Bref, "c'est tendu, mais pas de panique".

Cette interprétation parait exagérément optimiste, car le problème de la dette ne se pose pas en terme de "moyenne" mais en terme de "cygne noir" : autrement dit, un seul domino peut faire en faire tomber beaucoup d'autres. La Grèce et le Portugal sont quasiment morts, seules des raisons politiciennes ont à ce jour empêché la prononciation du défaut de paiement. Mais plus personne n'en doute aujourd'hui, et surtout pas les acheteurs de dette grecque à deux ans qui en ont fait grimper le taux à 23%...

Et au vu des chiffres, rien ne dit que des pays considérés jusque-là comme sûrs ne puissent connaître à leur tour ce type de désagrément.

Si tous les détenteurs de dette des grands pays rachetaient la même dette à échéance, il n'y aurait aucune raison de s'inquiéter outre mesure : certes, le siphonage de l'épargne populaire pour absorber les nouvelles émissions est sans aucun doute dommageable -effet d'éviction-, mais, sauf aux USA, il reste assez d'épargne pour acheter des dettes nouvelles.

Mais voilà, il n'est pas impossible que certains gros acheteurs se désengagent.

Certains hedge privés, comme PIMCO, ont désormais fait savoir que leurs lignes de portefeuilles sur la dette US étaient ramenées à... Zéro. En outre, des pays comme l'Arabie Saoudite et quelques autres satrapies sous pression de leur peuple vont devoir déstocker des réserves pour acheter le retour au calme de leur population... Même les dictateurs se doivent de pratiquer la démagogie.

Mais c'est de la Chine et du Japon que viennent les signaux les plus inquiétants.

Au Japon, la génération du baby-boom arrivera à la retraite à partir de 2012 (45+67). La caisse de retraite japonaise a fait savoir qu'elle devrait sans doute sous peu, être vendeuse nette de dette japonaise, alors qu'elle était jusqu'ici acheteuse nette. Mais il est probable qu'elle commencera d'abord à se délester de ses avoirs étrangers avant de mettre en danger son portefeuille de dettes locales.

Quant à la Chine, la sévérité de l'éclatement de la bulle immobilière (prix du neuf à pékin : -26% sur 12 mois glissants en mars 2011) et de crédit qui s'y prépare, sans oublier plus de 270 milliards de dollars de trou dans le financement des trains à grande vitesse dont la fréquentation ne décolle pas, obligeront le gouvernement à déstocker une partie de ses réserves pour tenter de calmer les demandes sociales qui ne manqueront pas d'émerger, plus ou moins calmement...

Et si les émergents réduisent leurs achats... Qui va acheter ?

Concurrence du refinancement bancaire

Le FMI voit un gros danger pour le refinancement des banques privées : celles-ci font face à un mur de dettes à refinancer de 3,6 mille Mds de $ en 2011 et 2012. Soit plus de 5% du PIB mondial...

Bref, la compétition pour le capital disponible va s'accroitre, et il y a fort à parier pour que les banques les plus faibles et les états Itou voient les taux demandés par les investisseurs pour leurs bons augmenter.

On peut donc prédire avec une crainte raisonnablement faible d'être ridicule deux ans plus tard que les états vont voir le coût de leur refinancement augmenter... Ce qui mettra une pression énorme sur les plus faibles, avec le risque que l'un d'entre eux devienne le nouveau cygne noir que personne ne voulait voir.

QE or not QE ?

Le tableau suivant récapitule le volume de rachat des nouvelles dettes émises par les trésors publics par les grandes banques centrales, rachats plus connus sous le nom de "Quantitative Easing".

On voit qu'au dernier trimestre 2010, la FED a pris en pension plus de la moitié des nouvelles dettes émises par le trésor US. Autrement dit, la FED a juste eu le temps de placer un matelas sur le mur de la dette américaine, que la voiture folle du trésor aurait sans cela percuté avec fracas.

Je vois très mal comment il ne pourrait pas y avoir de QE n°3 alors que le capitole n' a trouvé que 38 milliards d'économies budgétaires pour 2012 sur un déficit de plus de 1400...

Or, les deux précédentes vagues de QE commencent à produire un effet inflationniste visible. Un QE3 de grande ampleur ne fera qu'accélérer la tendance... Ce qui se traduira par une nouvelle hausse des taux demandés par les investisseurs obligataires aux états.

Or, avec une maturité moyenne de la dette de moins de 5 ans et demie, et 36% de cette dette arrivant à échéance dans les deux ans, une hausse des taux renforcera considérablement la charge annuelle d'intérêts du trésor US, et donc le besoin d'émission de nouvelles dettes. Ceux qui espéraient que "l'inflation effacera la dette" risquent d'en être pour leurs frais.

Conclusion

L'art de la prévision économique consistant à se tromper avec autant de constance qu'un météorologue, ce qui suit est évidemment à prendre avec des pincettes. Mais tout est réuni pour que d'une part, la "crise des dettes souveraines" tant annoncée ait effectivement lieu, et ce dans les pays avancés. Quand ? Ah, ça...

En effet, d'un côté, les pays avancés ne sont pas capables de réduire leurs besoins de financement à un rythme suffisant, et de l'autre, les traditionnels pays à balance des paiements fortement excédentaires risquent de devoir réduire leurs achats de ces instruments financiers pour des raisons domestiques.

Ajoutons que les banques privées les plus faibles risquent de subir de plein fouet une hausse de taux consécutive à l'accroissement de la concurrence entre emprunteurs... Ce qui risque d'occasionner de nouveaux plans de sauvetage publics, et donc d'aggraver les finances des états concernés.

Dans ces conditions, la "voie de la facilité" du Quantitative Easing parait être la réaction la plus probable des élites dirigeantes et des banques centrales, ouvrant la voie à une forte poussée inflationniste dans les économies avancées... Mais malgré cela, des restructurations de dettes pures et simples dans les pays les plus fragiles sont parfaitement inévitables.

Bref, loin de la "reprise lente mais sûre" que nos politiciens nous promettent, l'économie mondiale risque fort de traverser une zone de "turbulences" très fortes, et elle va y entrer dans des conditions nettement moins reluisantes qu'en 2008, alors que les voies d'eau créées par les précédentes tempêtes ne sont pas colmatées. Dans ces conditions, les prévisions de croissance plutôt optimistes affichées tant pour l'Europe que pour les USA sont sans aucun doute affectées d'un coefficient d'incertitude très élevé, façon polie de dire que je n'y crois pas du tout.

| Les derniers articles de Vincent Benard |